Tendencias:

MATERIAL DIVULGATIVO DE Mercantil

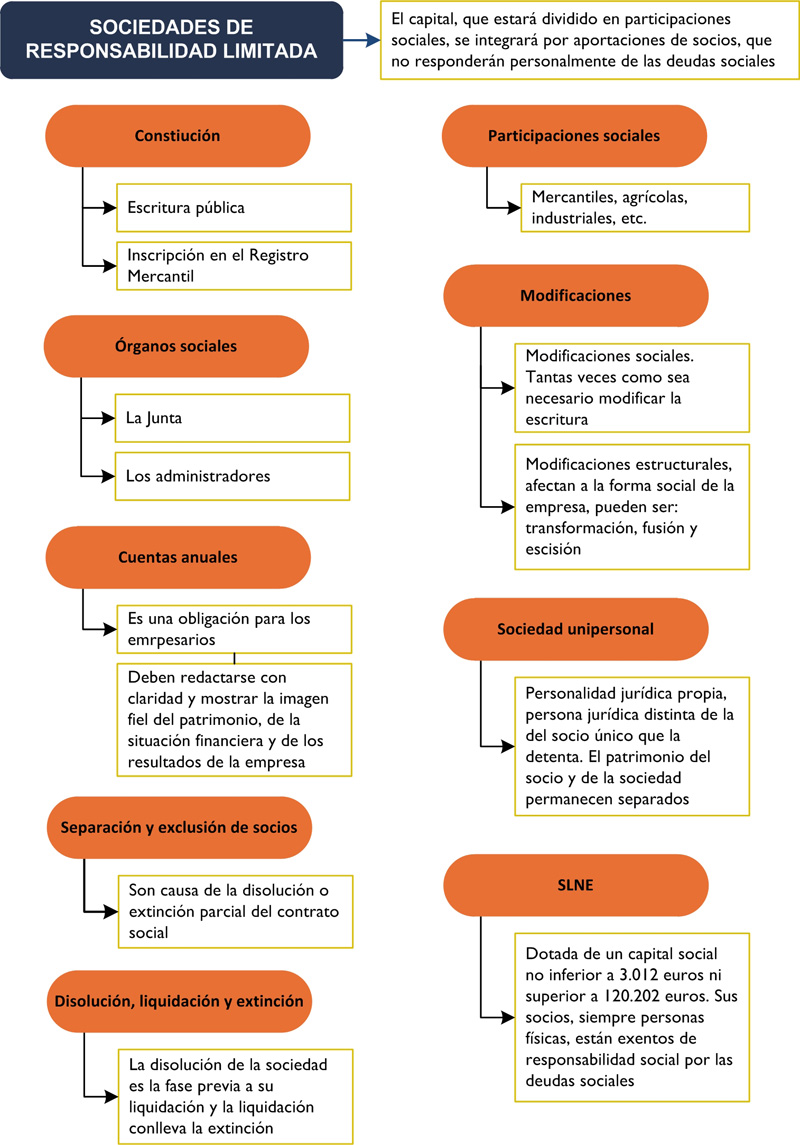

Sociedades de Responsabilidad Limitada

La sociedad de responsabilidad limitada es una sociedad mercantil, independientemente del objeto social que realice, cuyo capital social, no inferior a 3.005,06 €, está dividido en participaciones, acumulables e indivisibles, que no pueden incorporarse a títulos negociables ni denominarse acciones, y cuyos socios están exentos de responsabilidad personal por las deudas sociales.

| Sociedad de responsabilidad limitada ⇒ sociedad mercantil cuyo capital está dividido en participaciones iguales, acumulables e indivisibles, que no pueden incorporarse a títulos negociables ni denominarse acciones |

Este tipo de sociedad supone un tipo intermedio entre las sociedades anónimas y las sociedades personalistas; es, por ello, por lo que supone el modelo perfecto para aplicarse a una sociedad de dimensiones pequeña-mediana.

Características

Los rasgos característicos de esta sociedad son:

- Supone una sociedad de tipo mercantil, que se rige por lo dispuesto en:

- El Código de Comercio (Real Decreto, de 22 de agosto de 1885, por el que se publica el Código de Comercio).

- En la Ley de sociedades de Capital (Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital).

- Se trata de una sociedad de responsabilidad limitada, por lo que la propia sociedad responderá de forma ilimitada con todo su patrimonio, pero sus socios sólo responden por las deudas sociales hasta el límite del capital aportado por cada uno de ellos. Pese a la responsabilidad limitada de sus socios, hay supuestos en los que la Ley de Sociedades de Capital impone a los mismos una mayor responsabilidad como, por ejemplo:

- En los casos de convertirse en sociedad irregular (art. 19 y 20 LSC).

- En la responsabilidad establecida por la realidad y el valor de las aportaciones (art. 73 LSC).

- En el sistema regulado respecto a la responsabilidad en la reducción de capital por devolución de aportaciones, o por separación de socio (art. 357 LSC).

- Para el caso de las sociedades limitadas profesionales se prevén reglas especiales en materia de responsabilidad de los socios profesionales (art. 11 L.2/2007).

- Responsabilidad de los socios separados o excluidos.

- Responsabilidad de los socios en caso de pasivo sobrevenido a la liquidación.

- Respecto al régimen económico, el capital social no puede ser inferior a 3.000 €, y el mismo estará integrado por aportaciones de los socios, dividido en participaciones sociales, acumulables e indivisibles. El capital social debe estar totalmente suscrito y desembolsado en el momento de la constitución. Las participaciones pueden tener distinto valor nominal y conceder distintos derechos.

- La administración, gestión y representación de la sociedad no corresponde a los socios por el hecho de serlo, sin perjuicio de que sean ellos quienes designen la persona u órgano que asuma tales funciones.