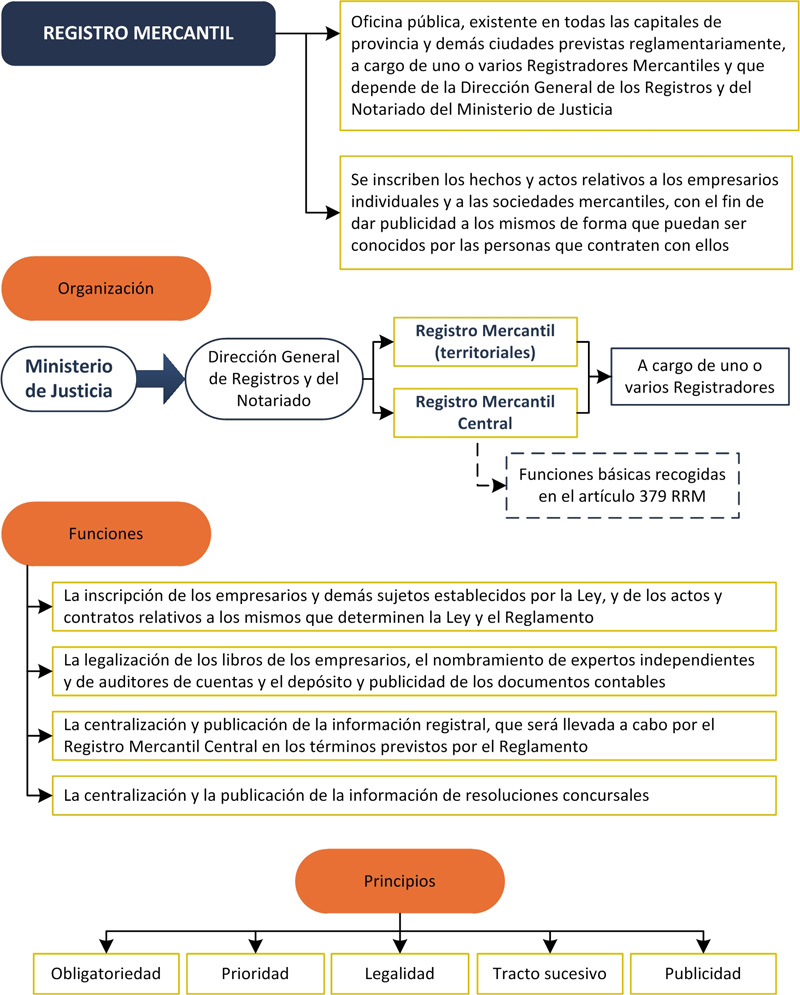

El Registro Mercantil

El Registro Mercantil es aquel en el que se inscriben los hechos y actos relativos a los empresarios individuales y a las sociedades mercantiles, con el fin de dar publicidad a los mismos de forma que puedan ser conocidos por las personas que contraten con ellos.

- Existe en todas las capitales de provincia y demás ciudades previstas reglamentariamente.

- Se encuentra a cargo de uno o varios registradores mercantiles.

- Depende de la Dirección General de los Registros y del Notariado del Ministerio de Justicia.

La inscripción en el Registro Mercantil:

La inscripción en el Registro Mercantil supone, para las sociedades, la adquisición de su personalidad jurídica, lo que quiere decir que su inscripción en el registro es obligatoria y constitutiva (artículo 4 del Reglamento del Registro Mercantil).

Las sociedades adquieren su personalidad jurídica con la inscripción en el Registro Mercantil correspondiente a su domicilio social.

Dichas inscripciones tienen atribuidos fuertes efectos legales:

a) El contenido del Registro se presume exacto y válido.

b) Los actos inscritos son oponibles a terceros de buena fe.

c) Los asientos del Registro están bajo la salvaguardia de los Tribunales y producirán sus efectos mientras no se inscriba la declaración judicial de su inexactitud o nulidad.

d) La declaración judicial de inexactitud o nulidad de las mismas no perjudicará los derechos de terceros de buena fe, adquiridos conforme a derecho.

Organización del Registro Mercantil

Los Registros Mercantiles dependen del Ministerio de Justicia. Todos los asuntos a ellos referentes están encomendados a la Dirección General de los Registros y del Notariado.

Cada Registro Mercantil está a cargo de uno o varios registradores (los registradores son funcionarios públicos a todos los efectos legales).

Hay un único Registro Mercantil en cada capital de provincia, cuya competencia se extiende al territorio de la misma. Además existen Registros Mercantiles en las ciudades de Ceuta, Melilla, Ibiza, Mahón, Arrecife, Puerto del Rosario, Santa Cruz de la Palma, San Sebastián de la Gomera, Valverde y Santiago de Compostela.

Existe también un único Registro Mercantil Central que se ocupa de lo relativo a las denominaciones de las sociedades y entidades mercantiles; tiene su sede en Madrid.

Funciones del Registro Mercantil

|

El Registro Mercantil tiene por objeto:

|

Las inscripciones registrales se practican previa la calificación registral: control de la legalidad y de la validez del contenido de los actos y acuerdos sociales y de la capacidad y legitimación de quienes los suscriben.

Como consecuencia de ese control registral, dichas inscripciones tienen atribuidos fuertes efectos legales:

- El contenido del Registro se presume exacto y válido.

- Los actos inscritos son oponibles a terceros de buena fe.

- Los asientos del Registro están bajo la salvaguarda de los tribunales y producirán sus efectos mientras no se inscriba la declaración judicial de su inexactitud o nulidad.

- La declaración judicial de inexactitud o nulidad de las mismas no perjudicará los derechos de terceros de buena fe, adquiridos conforme a derecho.

Esquema resumen del Registro Mercantil