958 050 207

958 050 207

Calcular la TAE de un préstamo sin un simulador o una calculadora científica quizás no es sencillo. Nosotros hoy lo vamos a intentar, pero lo que más nos interesa es que al final de nuestro artículo sepas que es la TAE y cómo se utiliza.

Cuando vamos a contratar algún préstamo con nuestro banco debemos ser capaces de comprender los indicadores que nos van a permitir calcular su coste. Uno de los más importantes es la Tasa Anual Equivalente (TAE), un porcentaje que refleja el coste de un producto financiero en términos anuales. La TAE no solo considera el tipo de interés nominal (TIN), sino también otros factores como las comisiones, los gastos asociados y la frecuencia con la que se van a realizar los pagos.

Si se quieren comparar diferentes ofertas de préstamos, hipotecas o depósitos, saber calcular la TAE resulta clave para acertar. En este artículo te vamos a explicar qué es el TIN, qué es la TAE y cómo se obtiene a partir de una fórmula matemática estandarizada. Además, te mostraremos un ejemplo práctico y algunos consejos para utilizar esta tasa como herramienta comparativa.

¿Qué es el TIN?

El Tipo de Interés Nominal (TIN) es el porcentaje que la entidad financiera cobra en un préstamo por el dinero. Representa el interés “puro”, es decir, el coste del dinero sin tener en cuenta otros gastos adicionales ni la frecuencia con que se aplican los intereses.

Por ejemplo, si una entidad ofrece un préstamo con un TIN del 6 % anual, significa que el interés que se aplicará sobre el capital prestado es del 6 %, pero no indica cuánto se pagará realmente al final del año, ya que no considera comisiones, seguros u otros costes.

¿Qué es la TAE? Conceptos que incluye

La TAE, también llamada en algunos países Tasa Efectiva Anual, es un indicador normalizado que permite comparar el coste o rentabilidad de diferentes productos financieros de manera homogénea.

A diferencia del TIN, la TAE sí incluye la frecuencia de los pagos o capitalización, las comisiones bancarias y algunos gastos obligatorios vinculados. Por tanto, la TAE expresa el coste total efectivo anual de un producto financiero, reflejando el impacto real de todos los componentes del préstamo o inversión.

Te puede interesar Tipo de Interés Efectivo (TIE) y la Tasa Anual Equivalente (TAE)

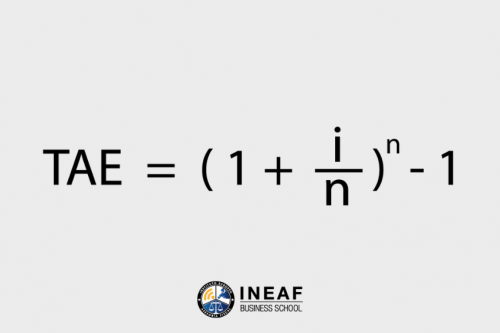

Fórmula para el cálculo de la TAE

El cálculo de la TAE se basa en una relación matemática que equipara el valor presente de los desembolsos con el valor presente de los pagos. La fórmula más habitual es:

Donde:

- i = tipo de interés nominal anual (TIN expresado en forma decimal)

- n = número de periodos de capitalización al año

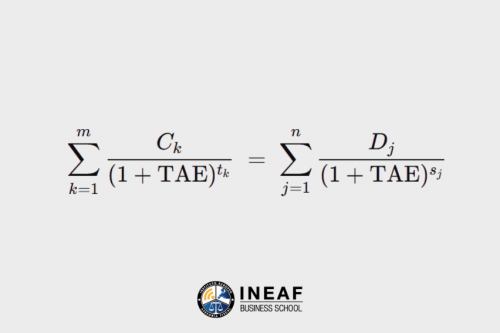

Cuando se incorporan comisiones y otros gastos asociados, la TAE se define como el tipo de interés que iguala el valor actual de las cantidades efectivamente prestadas con el valor actual de los pagos futuros, mediante la siguiente ecuación (definida por el Banco de España)

Donde:

- Ck = importes entregados por la entidad (por ejemplo, el capital prestado)

- Dj = pagos realizados por el cliente (cuotas, comisiones, etc.)

- tk, sj = tiempos expresados en años entre el inicio del contrato y cada flujo

Ejemplo práctico del cálculo de la TAE

Supongamos que un banco ofrece un préstamo personal, con las siguientes condiciones:

- Importe del préstamo (nominal): 10.000 €

- Plazo de devolución: 12 meses

- TIN: 6 % anual

- Comisión de apertura: 2 % del capital (200 €)

- Pagos mensuales (12 cuotas iguales)Paso 1: Calcular la cuota mensual

El tipo de interés mensual será 0,06 / 12 = 0,005 (0,5 %).

Cuota = [C * i_m] / [1 – (1 + i_m)^(-n)]

Cuota = [10.000 * 0.005] / [1 – (1.005)^(-12)] = 860,66 €Paso 2: Calcular el coste total del préstamo

El cliente paga 12 cuotas de 860,66 €, es decir, 10.327,92 €.

Sumando la comisión de apertura (200 €), el coste total será 10.527,92 €.Paso 3: Determinar el capital realmente recibido

El cliente recibe 10.000 € – 200 € = 9.800 €.Paso 4: Calcular la TAE de un préstamo

Usando una calculadora o fórmula de equivalencia, la TAE ≈ 8,14 %.

¿Prefieres hacerlo de forma automática? Utiliza nuestra Calculadora TIN TAE

¿Cómo usar la TAE para comparar préstamos?

La principal utilidad de la TAE es servir como herramienta comparativa entre diferentes posibilidades de préstamos. Dado que su cálculo incorpora todos los costes relevantes, permite saber qué préstamo personal o que hipoteca más ventajoso a igualdad de condiciones.

Por ejemplo, si dos bancos ofrecen préstamos de 10.000 € con el mismo plazo, pero uno tiene una TAE del 7 % y otro del 8,5 %, el primero será más económico.

Sin embargo, hay que tener cuidado: la TAE no refleja costes variables, y en préstamos con tipo variable solo representa una estimación inicial. Además, su comparación es válida solo entre productos con igual plazo y condiciones.

Te puede interesar La inflación y la subida de tipos de interés

Formaciones que te recomendamos

¿Quieres seguir avanzando en tu carrera? Desde INEAF te recomendamos algunas de nuestras formaciones online:

Deja un comentario