958 050 207

958 050 207

Desde hace unas semanas estamos inmersos en la Campaña de la Renta 2012, lo que nos plantea dudas, consultas, incertidumbres… En esta publicación aclararemos el punto de partida: ¿quién está obligado a declarar el IRPF?

Para responder a esta pregunta debemos acudir a dos documentos: a la Ley 35/2006 del Impuesto sobre la Renta y al Real Decreto 439/2007 por el que se aprueba el Reglamento del IRPF. En concreto, a los artículos 96 y 61, respectivamente.

En principio, están obligados a declarar los contribuyentes que tengan derecho a deducción por inversión en vivienda, por cuenta ahorro-empresa, por doble imposición internacional o que realicen aportaciones a patrimonios protegidos de las personas con discapacidad, planes de pensiones, planes de previsión asegurados o mutualidades de previsión social, planes de previsión social empresarial y seguros de dependencia que reduzcan la base imponible (artículo 96.4 LIRPF).

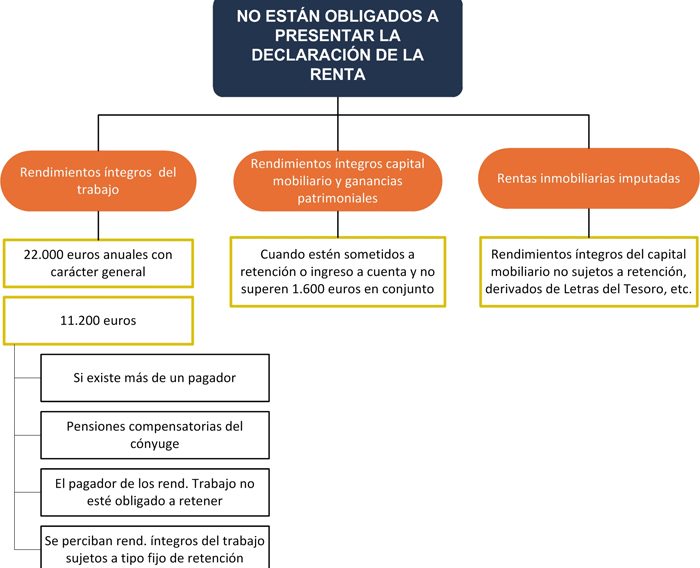

Sin embargo, estarán exentos de declarar los contribuyentes que obtengan rentas procedentes exclusivamente de las siguientes fuentes, en tributación individual o conjunta.

A continuación desglosamos este esquema:

a) Rendimientos íntegros del trabajo, con el límite de 22.000 euros anuales. Aun así podrán realizar la declaración, aunque no estarán obligados.

b) Rendimientos íntegros del capital mobiliario –como dividendos de acciones no exentos, intereses de cuentas, de depósitos o de valores de renta fija, etc.- y ganancias patrimoniales -ganancias derivadas de reembolsos de participaciones en Fondos de Inversión, premios por la participación en concursos o juegos, etc.- sometidos a retención o ingreso a cuenta, con el límite conjunto de 1.600 euros anuales.

c) Rentas inmobiliarias imputadas en virtud del artículo 85 de la Ley, rendimientos íntegros del capital mobiliario no sujetos a retención derivados de letras del Tesoro y subvenciones para la adquisición de viviendas de protección oficial o de precio tasado, con el límite conjunto de 1.000 euros anuales.

En ningún caso tendrán que declarar los contribuyentes que obtengan exclusivamente rendimientos íntegros del trabajo, de capital o de actividades económicas, así como ganancias patrimoniales, con el límite conjunto de 1.000 euros anuales y pérdidas patrimoniales de cuantía inferior a 500 euros (artículo 96.2 LIRPF).

Deja un comentario