958 050 207

958 050 207

El IVA es un impuesto común europeo que grava las entregas, las adquisiciones intracomunitarias y las importaciones de bienes y servicios, realizados por empresarios.

En las llamadas “operaciones triangulares” se establece una exención para las adquisiciones intracomunitarias.

¿Qué es una operación triangular?

El concepto de operación triangular, a efectos de IVA, lo encontramos en el artículo 26 de la ley del IVA, donde se nos enumeran, además, las condiciones para que la adquisición intracomunitaria de este tipo de operaciones esté exenta. Estas condiciones son:

1) Que se realicen por un empresario que no esté establecido en el territorio de aplicación del impuesto y que esté identificado en otro Estado miembro de la Unión.

2) Que se efectúen para una entrega subsiguiente de los bienes adquiridos, realizada en el interior del territorio de aplicación del Impuesto por el propio adquiriente.

3) Que los bienes adquiridos se transporten directamente a través de un Estado miembro distinto de aquél en el que se encuentre identificado a efectos del IVA el adquirente y con destino a la persona para la cual se efectúe la entrega subsiguiente.

Resumiendo, estas operaciones se caracterizan por:

a) La existencia de un proveedor, un adquirente y un intermediario.

b) Cada uno de estos sujetos están establecidos, a efectos del IVA, en países comunitarios diferentes.

c) El intermediario compra un bien al proveedor para vendérselo al adquirente final.

d) Solo se produce un transporte de los bienes. Los bienes se transportan desde el país de origen al país del destino, por orden del intermediario.

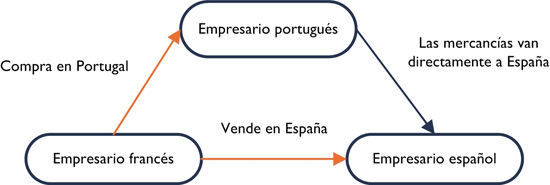

Veamos un ejemplo:

En este caso un empresario francés compra una mercancía en Portugal, para después venderla en España, país al que pide que se envíe directamente.

Se producen las siguientes operaciones:

- El empresario portugués entrega los bienes al francés: es una entrega intracomunitaria de bienes y estará exenta en Portugal puesto que los bienes son transportados fuera de Portugal y el adquirente está identificado en un estado miembro distintos de Portugal, en este caso Francia.

- El empresario francés recibe los bienes en España, realiza una adquisición intracomunitaria sujeta pero exenta en España, por operación triangular.

- El empresario francés entrega al empresario Español los bienes, es una entrega interior sujeta y no exenta en España.

“En una operación triangular intervienen proveedor, intermediario y adquirente“

El objetivo de este régimen especial, es fomentar los intercambios comunitarios, simplificando las obligaciones tributarias para el intermediario. El intermediario, el empresario francés en nuestro ejemplo, solo tendrá la obligación de presentar una declaración recapitulativa en el Estado en que se encuentre establecido. En España este es el modelo 349 (presentación telemática).

diciembre 11th, 2014

Como funciona el IVA, impuestos en casos como:Y si como intermediario vendo desde españa un producto localizado en EEUU a un consumidor final de EEUU? Y si lo vendo a una empresa?Y si vendo un producto localizado en EEUU a un consumidor final en Australia? Y a una empresa?Y si vendo un producto localizado en China a un consumidor final en la UE, EEUU? Y si es una empresa?Operaciones triangulares internacionlales, intermediación.

noviembre 2nd, 2015

En el caso de que el intermediario sea la empresa española y considerando los Modelos 303 y 390 vigentes, esa operación como “parte B” de la triangulación, no debería ser reflejado en las casillas 61 (Modelo 303) y 110 (Modelo 390) por tratarse de una Operación no sujeta que origina el derecho a deducción? Aguardo comentarios. Gracias.

noviembre 3rd, 2015

La empresa española debe reflejar en la declaración recapitulativa de operaciones intracomunitarias a presentar en España (modelo 349) la entrega que realice en el Estado miembro donde está establecido su cliente, haciendo constar en el modelo la clave T, correspondiente a las operaciones triangulares. En las facturas que documenten estas entregas subsiguientes realizadas en otro Estado miembro, se debe indicar expresamente que se trata de una operación triangular del artículo 26 de la Ley 37/1992, así como el NIF-IVA con el que se realizan las adquisiciones intracomunitarias y las entregas subsiguientes y el suministrado por el destinatario de las entregas.

En cuanto el modelo 303, se deberá reflejar el importe de las entregas intracomunitarias y no otras operaciones no sujetas con derecho a deducción. Por lo tanto en el 303 iría a la casilla (59) y en el 390 a la casilla (103).

Un saludo

noviembre 3rd, 2015

Hola Jaime, muchas gracias por responder. Tengo una duda al respecto, ya que entendía que las casillas 59 (Modelo 303) y 103 (Modelo 390) debían ser utilizadas para reflejar la entrega efectiva que realiza la parte A a la parte C en la operación. Esto es incorrecto? Saludos!

noviembre 4th, 2015

Piensa que A le hace factura a B, y B le hace factura a C. El que autorrepercute la operación es C (Adquisición intracomunitaria con inversión del sujeto pasivo). Sin embargo, B cuando recibe la factura de A, la recibirá exenta pero no deberá hacer inversión del sujeto pasivo.

Un saludo

junio 3rd, 2017

Esto no es correcto. Las operaciones triangulares realizadas como intermediario (parte B) NO se declaran en el Modelo 303, tampoco en el Modelo 390. Estas operaciones se declaran únicamente en el Modelo 349 con código T.

Aquí tienen la confirmación:

http://petete.minhafp.gob.es/consultas/?num_consulta=V2109-11

junio 5th, 2017

Disculpa Pedro, con el cambio de posiciones he liado un poco la cosa. Efectivamente la parte B trata la venta como una “operación interior”. A realiza la entrega comunitaria a C, y este último hace la inversión del sujeto pasivo. A la declara como Entrega, C como Adquisición, y B (en el caso preguntado por Lucila) como Clave T en su 349.

Un saludo y gracias por la anotación

febrero 17th, 2023

Buenos dia,

tengo una duda al respeto: si la parte A residente en España,vende a la parte B residente en un pais comunitario,facturando a la parte B pero enviando la mercancia a una parte C que reside en el mismo teritorio español,la factura iria con Iva?