958 050 207

958 050 207

Otra semana más abordamos otra de las novedades introducidas por la ya famosísima Ley de Emprendedores que tanto está dando de qué hablar. En concreto vamos a referenciar una nueva medida en referencia a la I+D+I en materia del Impuesto sobre Sociedades.

Se da la opción en el caso de deducciones por I+D+I generadas en períodos impositivos iniciados a partir de 1 de enero de 2013, de poder aplicar o bien la deducción estipulada con los límites y condiciones señala das por el artículo 44.1 de la Ley del IS, o bien, aplicar la deducción por I+D+I sin límite alguno, si bien descontando el importe de la misma en un 20%, pudiendo en caso de insuficiencia de cuota para poder aplicar la totalidad de la deducción, solicitar el abono de la misma a través de la declaración del Impuesto sobre Sociedades. Dicho abono no estará sujeto al devengo de intereses de demora en caso de retraso en el pago.

das por el artículo 44.1 de la Ley del IS, o bien, aplicar la deducción por I+D+I sin límite alguno, si bien descontando el importe de la misma en un 20%, pudiendo en caso de insuficiencia de cuota para poder aplicar la totalidad de la deducción, solicitar el abono de la misma a través de la declaración del Impuesto sobre Sociedades. Dicho abono no estará sujeto al devengo de intereses de demora en caso de retraso en el pago.

La deducción en sí, consiste en:

– El 30 por ciento de los gastos efectuados en el período impositivo por este concepto.

– El 10 por ciento de las inversiones en elementos de inmovilizado material e intangible, excluidos los inmuebles y terrenos, siempre que estén afectos exclusivamente a las actividades de investigación y desarrollo

El límite lo impone el artículo 44.1 donde resalta que esta y otras deducciones se aplicarán posteriormente a las deducciones y bonificaciones previstas por doble imposición u obtención de rentas en Ceuta y Melilla, y en el caso de que dicha deducción no pueda aplicarse por no haber cuota íntegra suficiente, se aplicaran en los 18 años posteriores.

Lo que esta nueva reforma ofrece, es la posibilidad de eliminar dichos límites, a cambio de una quita de la deducción del 20%.

Para poder optar por esta nueva opción, se deberán de cumplir los siguientes requisitos:

– Que se trate de sujetos pasivos que tributen al tipo general del 30%, al tipo 35%(hidrocarburos), o conforme a la escala prevista en el artículo 114 del TRLIS de empresas de reducida dimensión (25% hasta los 300.000 y resto al 30%).

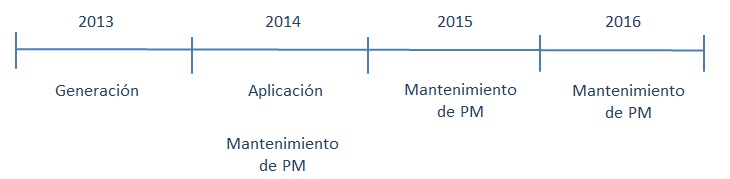

– Que transcurra, al menos, un año desde la finalización del período impositivo en que se generó la deducción, sin que la misma haya sido objeto de aplicación. Si la generamos en 2013, la puedo aplicar en 2014.

– Que la plantilla media o, alternativamente, la plantilla media destinada a la investigación y desarrollo e innovación tecnológica no se vea reducida desde el final del período impositivo en que se generó la deducción, hasta los 24 meses siguientes a la finalización del período impositivo en cuya declaración se realice la aplicación o abono anticipado de la deducción.

| Ejemplo: En el año 2013 genero mi derecho a la deducción, con una plantilla media de 10 empleados. En 2014 la aplico y debo mantener 10 empleados durante 2014, 2015, y 2016. |

– Que se destine un importe equivalente a la deducción aplicada o abonada, a gastos de investigación y desarrollo e innovación tecnológica o a inversiones en elementos del inmovilizado material o activo intangible exclusivamente afectos a dichas actividades, excluidos los inmuebles, en los 24 meses siguientes a la finalización del período impositivo en cuya declaración se realice la correspondiente aplicación o abono.

– Que se haya obtenido un informe motivado sobre la calificación de la actividad como investigación y desarrollo o innovación tecnológica.

El horizonte temporal de aplicación sería el siguiente:

Si se incumpliera cualquiera de estos requisitos, se procederá a la regularización de las cantidades indebidamente aplicadas o abonadas.

Por otro lado nos encontramos con los siguientes límites para la aplicación de la deducción por I+D+I y en su caso el abono anticipado de la misma:

– El importe de la deducción no podrá ser mayor a 1 millón de euros anuales.

– El importe de la deducción por inversión en I+D+I e innovación tecnológica conjuntamente, no podrá ser superior a los 3 millones de euros anuales.

En definitiva, me parece una medida bastante eficiente. Por un lado, no deroga la deducción anterior, de manera que aquellos sujetos pasivos que se beneficien de la misma, con suficiencia de cuota íntegra para aplicarla, podrá seguir haciéndolo. Por otro lado, aquellos que por insuficiencia de la misma no pudieran hacerlo, se pueden acoger a esta opción y así obtener liquidez para seguir progresando en la investigación y desarrollo.

mayo 5th, 2014

¿Forman parte de la base de deducción por I+D las inversiones en elementos de inmovilizado material integramente o únicamente se puede deducir la amortización contabilizada por la adquisición de dichos activos fijos?

Es decir, los bienes afectos a I+D se pueden deducir libremente, ¿que amortización forma parte de la deducción por I+D, la contable o la fiscal?

Muchas gracias.

mayo 6th, 2014

Buenas Lourdes. La amortización del inmovilizado no computa en la base de la deducción. Piensa que en el período en curso en el que realizas la inversión en el inmovilizado, ya estas imputándolo por ese concepto en la base, si además también metieras la amortización… estrías imputando doblemente.

Espero haberte ayudado.