958 050 207

958 050 207

Seguimos con nuestras tribunas de recordatorio para la realización de la declaración del Impuesto sobre la Renta de 2015. Es momento de las deducciones en el IRPF sobre la cuota íntegra.

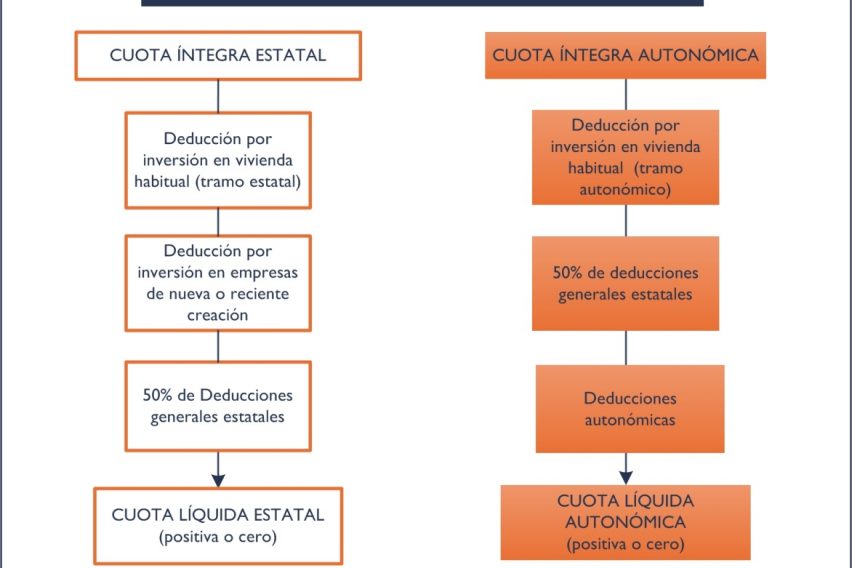

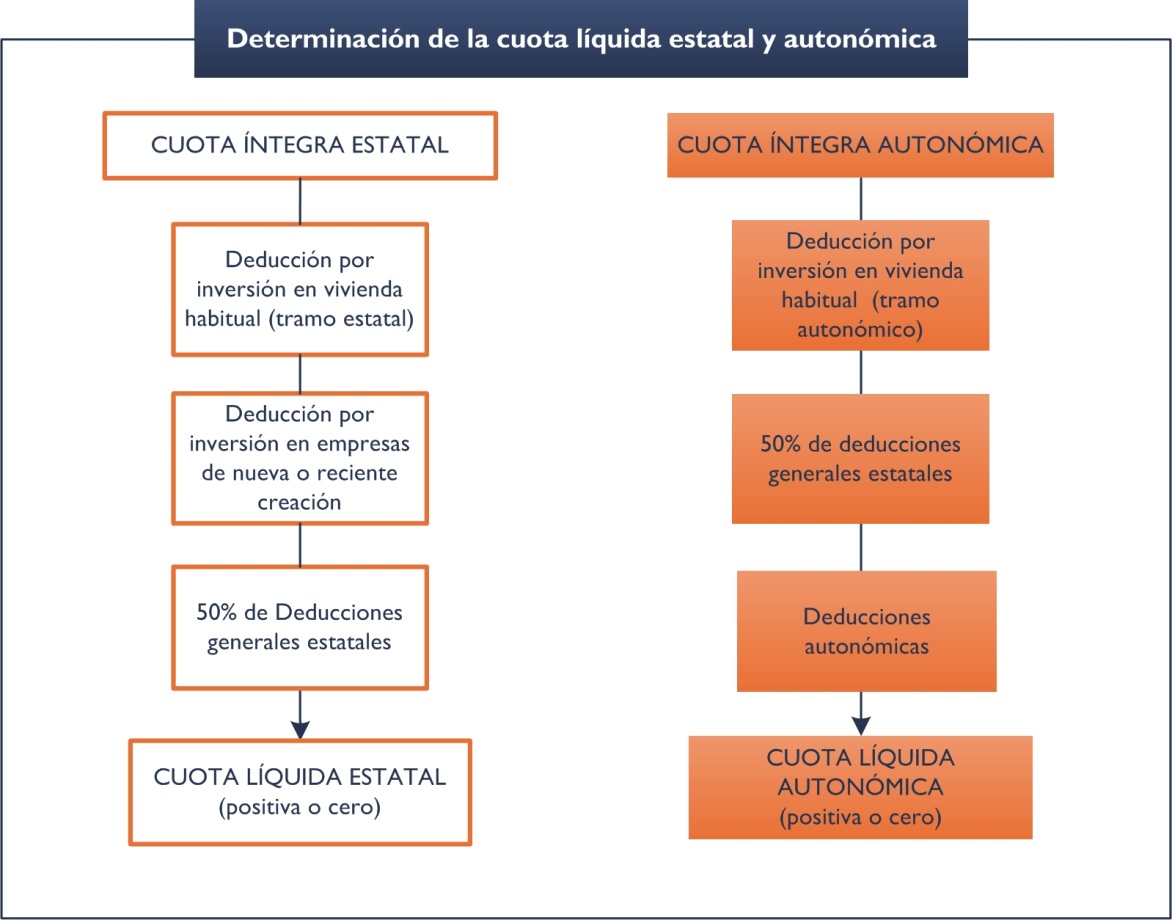

Una vez determinadas las cuotas íntegras, estatal y autonómica, la fase siguiente tiene por objeto determinar las respectivas cuotas líquidas estatal y autonómica, aplicando sobre las íntegras una serie de deducciones.

Veamos un esquema inicial

Vamos a desglosar el esquema y comenzamos con la deducción por inversión en vivienda habitual, sin duda, una de las que más se aplican. Con efectos desde el 01.01.2013, se elimina la deducción por inversión en vivienda habitual y consecuentemente, su tramo autonómico. No obstante, se establece un régimen transitorio que establece que podrán continuar practicando la deducción los siguientes contribuyentes:

- Aquellos que hubiesen adquirido su vivienda habitual con anterioridad a 01.01.2013 o satisfecho cantidades con anterioridad a dicha fecha por la construcción de la misma.

- Aquellos que hubiesen satisfecho cantidades con anterioridad a 01.1.2013 por obras de rehabilitación o ampliación de la vivienda habitual, siempre que las citadas obras estén terminadas antes del 01.01.2017

- Aquellos que hubiesen satisfecho cantidades para la realización de obras e instalaciones de adecuación de la vivienda habitual de las personas con discapacidad con anterioridad a 01.01.2013, siempre y cuando tales obras o instalaciones estén concluidas antes de 01.01.2017

La base de deducción está constituida por las cantidades satisfechas por la adquisición, por rehabilitación de la vivienda habitual, por construcción o ampliación con el límite de 9.040 euros a la que se le aplicará el porcentaje del 7,5% en la parte estatal y el 7,5% en la parte autonómica salvo que la Comunidad Autónoma apruebe otro porcentaje.

Para el caso de obras e instalaciones de adecuación por razón de discapacidad, el límite de base asciende a 12.080 y el porcentaje al 10% estatal y autonómico si no se aprueba otro.

Cabe destacar que esta deducción requiere que se trate efectivamente de la vivienda habitual, cumpliendo con una serie de requisitos, y que se haya ap licado con anterioridad a 01.01.2013 la deducción.

licado con anterioridad a 01.01.2013 la deducción.

Seguimos con la deducción por inversión en empresas de nueva o reciente creación. Esta viene a establecer que los contribuyentes pueden deducirse en la cuota estatal del IRPF el 20% de las cantidades satisfechas en el periodo de que se trate por la suscripción de acciones o participaciones en empresas de nueva o reciente creación realizada a partir de 29.09.2013, pudiendo, además de la aportación temporal al capital (capital semilla), aportar sus conocimientos empresariales o profesionales adecuados para el desarrollo de la entidad en la que invierten en los términos que establezca el acuerdo de inversión entre el contribuyente y la entidad (inversor de proximidad o “business angel”). La base máxima de deducción es 50.000 euros e igualmente, tanto la entidad como el contribuyente, deben de cumplir una serie de requisitos.

A lo largo de la semana publicaremos la segunda parte de este artículo con el resto de deducciones generales de la normativa estatal y como venimos haciendo igualmente estos años atrás, publicaremos otros artículos con las deducciones autonómicas.

Deja un comentario