958 050 207

958 050 207

Este año los autónomos tiene una pregunta común el día 1 de enero de 2023, “¿Qué cuota de autónomos en 2023 vamos a pagar?” ¡Veamos!

A partir del 1 de enero de 2023, la cuota de autónomos irá en función de los rendimientos anuales obtenidos en el ejercicio de sus actividades económicas, empresariales o profesionales.

El modelo progresivo instaurado por el Real Decreto-ley 13/2022, de 26 de julio, permitirá al autónomo durante los años 2023, 2024 y 2025, pagar menos a los autónomos con menos ingreso e incrementar la cuota para aquellos que hayan aumentado sus ingresos.

¿Cómo se calculan los ingresos reales que den lugar a la cuota de autónomos?

Los ingresos reales o ingresos netos anuales se calcularán en primer lugar realizando la operación de ingresos menos gastos deducibles, a continuación, sumaremos todas las cuotas que ha pagado el autónomo a la Seguridad Social durante el ejercicio y por último, restaremos un 7% de los rendimientos netos (en concepto de deducción de gasto genérico si es persona físico o un 3% de los rendimientos netos (en concepto de deducción de gasto genérico de socios mercantiles o socios laborales que hayan estado de alta como autónomos 90 días en el año).

La cuantía de ingreso netos anuales, se divide entre 12 para obtener el ingreso que dé lugar a la base mensual establecida en el tramo y la consiguiente cuota de autónomos.

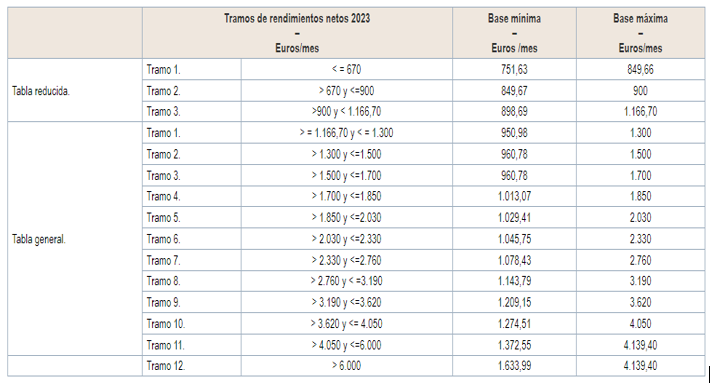

¿La cuota de autónomos va en función de los tramos?

Efectivamente, existe una tabla reducida con 3 tramos y una tabla general con 12 tramos.

Atendiendo al rendimiento neto anual, elegiremos un tramo que tendrá una base máxima y mínima, a la base elegida se le aplicarán los porcentajes vigentes cada año, dando lugar a la cuota de autónomo que tendremos que pagar.

¿Tenemos que comunicar a la TGSS nuestros datos fiscales para realizar el cálculo de la cuota de autónomos?

Si nuestra situación de autónomo es anterior a 1 de enero de 2023, deberemos realizar la comunicación antes del 31 de octubre de 2023, durante este tiempo, cotizaremos por la base que teníamos en 2022 (actualizada a mínimos según PGE), y al finalizar cada año, al autónomo le regularizarán sus cotizaciones, o sea, tiene que devolver las cuotas si la cotización se ha efectuado inferiores o reclamar las cuotas abonadas indebidas en caso de que el tramo de rendimientos netos definitivos esté por encima del indicado por sus previsiones durante el año.

Otra opción es comunicar antes del 28 de febrero el tramo que tenemos previsto según nuestros ingresos netos, en cuyo caso, evitaremos la regularización.

¿Todo el año tendremos la misma base y consiguiente cuota de autónomo?

La nueva regulación nos permite según nuestras previsiones alta o baja de ingresos netos, cambiar de tramos hasta en 6 ocasiones al año, o sea, cada 2 meses, teniendo en cuenta las siguientes pautas:

- 1 de marzo, si la solicitud se formula entre el 1 de enero y el último día natural del mes de febrero.

- 1 de mayo, si la solicitud se formula entre el 1 de marzo y el 30 de abril.

- 1 de julio, si la solicitud se formula entre el 1 de mayo y el 30 de junio.

- 1 de septiembre, si la solicitud se formula entre el 1 de julio y el 31 de agosto.

- 1 de noviembre, si la solicitud se formula entre el 1 de septiembre y el 31 de octubre.

- 1 de enero del año siguiente, si la solicitud se formula entre el 1 de noviembre y el 31 de diciembre.

¿Qué tipos de cotización tenemos vigentes en 2023?

A continuación, te mostramos los casos de cotización que estarán vigentes este año:

- Contingencias comunes, un 28,30% de la base de cotización.

- Para contingencias profesionales, un 1,30% de la base de cotización:

- En caso de cese de actividad, un 0,9% de la base de cotización.

- Para formación profesional, un 0,10% de la base de cotización

¿Qué sucede con los autónomos que tenían bonificación de cuotas a 31 de enero de 2022?

Ante la derogación de bonificaciones desde el 1 de enero de 2023 de los autónomos encuadrados en los arts. 31, 31 bis, 32 y 32 bis del LETA, hay que tener en cuenta que seguirán aplicándose, en los mismos términos, a quienes fueran beneficiarios de los mismos antes de 1 de enero de 2023 hasta que se agoten los periodos máximos que tengan en cada caso establecidos para su aplicación.

¡Te explicamos con un ejemplo!

Por último, vamos a ver qué cuota de autónomo le correspondería a un autónomo que es persona física, con ingresos totales en 2022 de 30.000 €, gastos 10.000€, cuota de autónomos de 294 €/mes.

30.000 € – 10.000 € + 3.540 € (294 x 12) = 23.540 €

Gastos genéricos = 23.540 x 7% = 1.647,80

23.540 – 1.647,80 = 21.892,20.

21892,20 € / 12 = 1.824,35 €/mes.

Nuestro autónomo estaría en el tramo 4 que correspondería unos ingresos > 1.700 y <=1.850 €/mes, con la correspondiente base mínima de 1.013,07 €/mes y máxima de 1.850 €/mes.

Si tomamos la base mínima de 1.013,07 €/mes, le aplicamos el 30,60% (28,30 + 1,30 + 0,90 + 0,10) = 310 €/ mes de cuota.

Nuestro autónomo con ingresos netos de 1.824,35 €/mes, le correspondería una base de cotización mínima de 1.013,07 €/mes y una cuota a pagar de 310 €/mes.

¿Qué ocurre con los autónomos mayores de 47 años?

A partir del 1 de enero de 2023, ya no tendrán topadas las bases de cotización y podrán cotizar por bases superiores a las que tenían establecidas.

Puede usted consultar en INEAF, en el área de Gestión Laboral, los cursos relacionados que pueda ser de su interés. ¡Descubre ahora nuestro Curso Experto en Asesoramiento de Autónomos y Pymes para conocer más sobre este tema!

Deja un comentario