958 050 207

958 050 207

El cierre del tercer trimestre fiscal de 2013 se encuentra a la vuelta de la esquina. Por ello, tanto despachos profesionales como gestorías y departamentos contables y fiscales, van poniendo al día la contabilización de sus facturas, analizando los supuestos de inversión del sujeto pasivo, determinando los tipos impositivos que han estado aplicando, revisando el libro de bienes de inversión y demás comprobaciones a efectos del Impuesto sobre el Valor Añadido.

Mediante esta guía práctica queremos ayudar a aquellos que tengan ciertas dudas sobre cómo rellenar un modelo 303, con las distintas peculiaridades que guarda cada uno de los conceptos reflejados en las casillas del modelo.

Identificación (1)

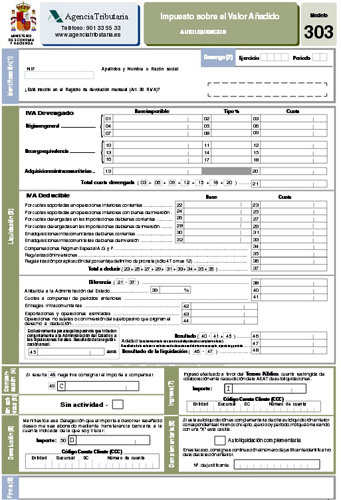

Esta parte, que corresponde al encabezado, está reservada para la identificación de la empresa que realiza la autoliquidación.

Devengo (2)

En este apartado señalaremos el ejercicio impositivo que nos ocupa, y el periodo trimestral (o mensual en grandes empresas) que estamos liquidando.

Liquidación (3)

En la parte central del documento nos encontramos con el “quid de la cuestión”: el cuerpo del modelo, que desarrolla de manera esquemática nuestras operaciones sometidas al gravamen del Impuesto sobre el Valor Añadido.

– IVA Devengado:

Esta sección se corresponde con los ingresos obtenidos por la actividad económica, y se divide en tres tipos de ingresos, atendiendo a la naturaleza de nuestra actividad y operaciones:

1. Régimen general: aquí se muestran los ingresos obtenidos en el periodo de aquellas actividades de carácter general.

Estos ingresos constituyen la base imponible (casillas 01, 04 y 07). En función de la actividad que hayan generado dichos ingresos se someterá a un tipo de gravamen o a otro.

Tipo general: 21% (casilla 02).

Tipo reducido: 10% (casilla 05).

Tipo “superreducido”: 4% (casilla 08).

El resultado derivado de la aplicación del tipo impositivo nos dará las cuotas resultantes de IVA devengado (casillas 03, 06, 09).

Ejemplo

Una empresa X obtiene en el 3T del año vigente unos ingresos por la venta de materiales de oficina y mobiliario de 50.000 euros. Además, vende una vivienda por valor de 60.000 euros, considerada como primera entrega.

Por lo tanto, las dos fuentes de ingresos están gravadas en régimen general de IVA, teniendo que desglosar dos bases imponibles:

BI: 50.000 BI: 60.000

Tipo Impositivo: 21% Tipo Impositivo: 4%

Cuota: 10.500 Cuota: 2.400

2. Recargo de equivalencia: en este apartado se recogerán los ingresos devengados de aquellas actividades que tengan por objeto la venta al por mayor, por lo que cobrarán de los minoristas un recargo de equivalencia, aparte del IVA asociado al producto.

Dichos recargos varían en función del tipo impositivo de IVA aplicado:

BI gravada al 21% (Casilla 10): recargo del 5,2% (casilla 11).

BI gravada al 10% (Casilla 13): recargo del 1,4% (casilla 14).

BI gravada al 4% (Casilla 16): recargo del 0,5% (casilla 17).

De dichos recargos saldrán las cuotas devengadas que aparecerán en las casillas 12, 15 y 18.

3. Adquisiciones intracomunitarias: las operaciones que se realicen con empresas situadas en otros estados miembros de la Unión Europea son consideradas uno de los supuestos de inversión del sujeto pasivo. Me explico: ya que las entregas intracomunitarias están exentas de tributación, cuan do realizamos una adquisición debemos autorrepercutirnos el IVA, es decir, devengarlo y soportarlo a la vez, anulando el efecto impositivo de la operación (salvo que no se tenga derecho a la deducción total del IVA debido a nuestra prorrata, en cuyo caso si lo tendrá).

do realizamos una adquisición debemos autorrepercutirnos el IVA, es decir, devengarlo y soportarlo a la vez, anulando el efecto impositivo de la operación (salvo que no se tenga derecho a la deducción total del IVA debido a nuestra prorrata, en cuyo caso si lo tendrá).

Pues bien, en este caso, en la Casilla 19 reflejaremos la base imponible correspondiente al valor de la adquisición intracomunitaria, señalando en la Casilla 20 la cuota de IVA resultante.

Una vez tengamos todas la cuotas, las sumamos poniendo el resultado del Total de Cuota de IVA Devengado en la Casilla 21.

– IVA Deducible

En esta parte de la liquidación reflejaremos los siguientes conceptos:

1. IVA soportado: en las respectivas casillas, 22, 24, 26, 28, 30 y 32, reflejaremos las bases soportadas en las adquisiciones de las operaciones interiores, importaciones y adquisiciones intracomunitarias, tanto de bienes corrientes (comerciales) como de bienes de inversión (inmovilizado con valor mayor a 3.000 euros que permanecerá en la empresa más de un año).

A continuación, en las casillas 23, 25, 27, 29, 31, y 33, reflejaremos las cuotas correspondientes a las bases imponibles dependiendo de la naturaleza del bien y atendiendo al régimen de deducibilidad que tengamos.

2. Compensaciones Régimen Especial de Agricultura, Ganadería y Pesca: será de aplicación este apartado para las cuotas soportadas en concepto de compensación para los agricultores que operan en régimen especial de agricultura.

3. Regularizaciones: nos encontramos con dos tipos de regularizaciones:

Regularización de inversiones (casilla 35): en este apartado situaremos aquellas regularizaciones relacionadas con los bienes de inversión, ya sea durante el periodo de regularización ordinario, periodo de regularización antes del inicio de la actividad o por entrega de un bien de inversión en período de regularización, con el signo correspondiente (negativo, si es a favor de la administración y positivo si es a nuestro favor).

Regularización por aplicación del porcentaje definitivo de prorrata (casilla 36): en este apartado reflejaremos aquellas regularizaciones derivadas del cálculo de un porcentaje definitivo de deducción diferente al que se ha ido aplicando durante el año (negativo, si es a favor de la administración, y positivo si es a nuestro favor).

Véase: “Deducción de IVA durante el transcurso de la actividad”

Véase: “Deducción del IVA antes del inicio de la actividad”

Véase: “Deducción del IVA soportado por la adquisición de bienes de inversión”

Una vez calculadas dichas cuotas se suman, y se sitúa dicho importe en la casilla 37, como total de IVA a deducir.

– Resto del cuerpo de la liquidación:

El resto del cuerpo de la liquidación es bastante sencillo de completar, ya que son operaciones aritméticas triviales, con poco contenido conceptual,

a. Casilla 38: aquí consignaremos la diferencia entre la casilla 21 y la casilla 37, que será el Total de IVA Devengado menos el Total de IVA Soportado.

b. Casilla 39: es el porcentaje de atribución a la administración del Estado. Normalmente es del 100%, salvo que se esté bajo las normas tributarias forales de País Vasco y Navarra, en cuyo caso el porcentaje variará en función de las operaciones que realicen dentro del territorio de aplicación (territorio no foral).

c. Casilla 40: multiplicaremos la casilla 38 por la 39, dando como resultado la cuota atribuible al estado de IVA, que generalmente será la misma que la de la casilla 38.

d. Casilla 41: en este espacio recuperaremos el IVA que nos haya podido salir a devolver en los periodos anteriores, compensándolo con el IVA que haya salido a ingresar, o si ha salido a devolver sumándose a este importe para compensarlo en periodo posteriores (en el 4T podemos solicitar su devolución efectiva).

e. Las casillas 42, 43 y 44 están destinadas a dar información complementaria con objeto de ser más transparente, mostrando operaciones exentas como entregas intracomunitarias, exportaciones y operaciones asimiladas, y operaciones no sujetas o con inversión del sujeto pasivo que originan el derecho a deducción.

f. Casilla 45: regularización anual conforme disponen las leyes por las que se aprueba el concierto entre el Estado y la Comunidad Autónoma del País Vasco y la comunidad Foral de Navarra, en caso de que se opere allí, y siempre en el cuarto trimestre en la última autoliquidación.

g. Casilla 46: la cuota ya compensada (casilla 40 – casilla 41), más la regularización de la casilla 45, si procede.

h. Casilla 47: en caso de que sea una autoliquidación complementaria se podrá deducir el resultado de la anterior o anteriores declaraciones del mismo concepto, ejercicio y periodo.

i. Casilla 48: será el importe derivado de la diferencia entre la casilla 46 menos la 47, si procede, obteniendo finalmente el resultado de la liquidación, que será o bien a devolver, o bien a ingresar en la administración pública.

Los apartados 4, 5, 6, 7, 8, suponen dar la información pertinente para el trámite de la devolución o ingreso de la cuota resultante.

Hoy en día existen programas de gestión que te vuelcan la información de la contabilidad -previamente parametrizada- cumplimentando automáticamente el modelo. No obstante, es conveniente saber que hay detrás de cada casilla, ya que puede haber algún error informático, o en un estado de comprobación haber contabilizado mal cualquier asiento vinculado con el Impuesto sobre el Valor Añadido.

enero 16th, 2014

UNA EXPLCACION MUY LOGICA POR EL CASO PRESENTADO, PERO ¿QUE PASA CON LOS CASOS EXCEPCIONALES?

EJEMPLO DE UNA EMPRESA DE REFORMAS QUE SOLO TIENE 3 FACTURAS IGUALES POR SERVICIOS DE ALBAÑILERIA DE 1200 CADA UNA PERO SIN IVA YA QUE LA OPERACION ESTA SUJETA A INVERSION DEL SUJETO PASIVO ART. 84UNO 2ºF DE LA LEY 37/1992 SOBRE EL IVA. ¿QUE CASILLAS QUEDAN POR RELLENAR?

GRACIAS!

enero 17th, 2014

Buenas Iulia

Con respecto al caso que propones, al ser tres facturas con inversión del sujeto pasivo, simplemente reflejarías las percepciones tanto en el IVA devengado como en el IVA soportado. la misma base, con el mismo IVA, al tipo impositivo que corresponda (en tu caso al tratarse de ejecuciones de obra sería del 10%).

Gracias por tu comentario, y espero haberte ayudado. Un saludo

enero 22nd, 2014

VALE Y EN MI CASO, UNA EMPRESA INST ELECTRICAS QUE HACE UNA FACTURA POR LOS SERVICIOS QUE HA HECHO ( INSTALACION ELECTRICA EN NAVE GANADERA NUEVA) SIN IVA POR ESTAR SUJETA LA OPERACION A INVERSION DEL SUJETO PASIVOART 84 UNO, CÓMO TENGO QUE HACER? PONER LA BASE IMPONIBLE EN LA CASILLA 44? Y EN LA 110 DEL 390?

enero 23rd, 2014

Buenas Gonmae. En este sentido, en primer lugar, a lo que se refiere el artículo 84.Uno es a la entrega de electricidad, pero no es el caso. Su empresa lo que recibe es una instalación electrica. Además, señala dicho apartado que será sujeto pasivo el destinatario profesional o empresario, o personas jurídicas que no actúen como profesionales o empresarios (nunca particulares), siempre y cuando la entrega de electricidad se haga en España por un profesional o empresario que tenga su sede fuera de España.

En definitiva. Si la empresa esta localizada fuera del país, y presta un servicio (instalación eléctrica), a usted empresario, será una adquisición intracomunitaria de servicios, deberá realizar la inversión del sujeto pasivo. Y si recibe electricidad, (adquisición de bienes intracomunitaria), también lo hará.

Sin embargo si la empresa eléctrica esta dentro del territorio de aplicación (España), usted no deberá realizar la inversión del sujeto pasivo.

enero 23rd, 2014

SOMOS UNA EMPRESA INSTALADORA Y HEMOS HECHO LA INSTALACIÓN ELECTRICA EN UNA NAVE GANADERA Y HEMOS FACTURADO A UNA EMPRESA SIN IVA. MI DUDA ES SI YO QUE HE FACTURADO ( PARA MI ES INGRESO) TENGO QUE CUMPLIMENTAR LA CASILLA 44 DEL MOD 303 CON LA BASE IMPONIBLE Y LA 110 DEL MOD 390 O ALGUNA OTRA COSA MAS

GRACIAS

enero 24th, 2014

Buenas Gonmae. Le vuelvo a comentar, la casilla 44 del modelo 303 y 110 del 390, son meramente informativas para operaciones realizadas en el exterior en los que no se este sujeto a IVA o se realice inversión del sujeto pasivo. Mi duda con respecto a tu pregunta, es ¿donde realizaste la instalación?. Si tu eres el que presta el servicio, dentro del territorio de aplicación del impuesto (España), tu debes repercutir el IVA como cualquier otra operación. Entiendo que si has emitido la factura sin IVA, es por que la instalación la has hecho fuera de España.

Cualquier duda al respecto, comentame Gonmae

enero 24th, 2014

La obra la he hecho en España y estaria dentro del supuesto de inversion del sujeto pasivo art 84 uno 2º f Ley del IVA y yo creo que en la casilla 44 debera cumplimentarla mi cliente que es el que tiene derecho a deduccion y la 110 del 390 la tengo que cumplimentar yo con la base imponible de dichas facturas pero oquiero asegurarme.

Por cierto tengo que especificar en las facturas que se trata una operacion con inversion del sujeto pasivo?

Un saludo y gracias

enero 28th, 2014

Buenas otra vez Gonmae.

Por lo tanto estamos hablando de que la operación realizada es una obra y te remites al artícuo 84.Uno 2º f de la Ley de IVA. Para aplicar este artículo, debes asegurarte de que lo que realizas es una construcción, urbanización o rehabilitación de una edificación. A efectos del artículo 6 de la Ley de IVA, donde se define lo que es una edificación (según IVA), se pone de manifiesto explicitamente que la instalación eléctrica no se considera una edificación. El dilema esta en que si dicha instalación eléctrica rehabilita una edificación… Es algo discutible. No obstante si consideramos que es una ejecución de obra y nos remitimos al artículo 83. Uno 2º f de la Ley de IVA, entonces te diré Gonmae que si a las dos preguntas. En primer lugar cuando emitas la factura sin IVA, deberas incluir: “El sujeto pasivo del impuesto es el destinatario por el supuesto de inversión del sujeto pasivo del artículo…”. Y por otro lado, deberás informar de ello en la casilla 44 del modelo 303 y en su homologa en el 390 la casilla 110.Creo que esto es una respuesta definitiva. SIento haberte dado tantas vueltas pero no acababa de entender la operación que se estaba realizando. Por otro lado Gonmae, cualquier otra duda que tengas, consultame. Te aconsejo que analices bien si debes aplicar este artículo.

Un saludo

enero 28th, 2014

Muchas gracias, ahora lo tengo claro. Quizas no me supe explicar xq la figura de inversion del sujeto pasivo no lo entiendo. Pero ahora x lo menos se cómo tengo que cumplimentar los modelos.

Un saludo y muchas gracias de nuevo

enero 30th, 2014

Me alegro de haberte ayudado Gonmae. Suerte con todo. Un saludo

enero 26th, 2014

Buenas tardes,

yo soy autónoma y con respecto a los gastos asociados al coche, sólo me deduzco el 50% del IVA de estas facturas. En este caso, qué debo poner en la casilla 22, la suma de todas las bases? o sólo el 50% de las bases de estas facturas?.

Por ejemplo. Supongamos que un trimestre sólo tengo dos facturas, y que éstas son de gasolina:

F1) Base: 50 €, IVA: 10.5 €

F2) Base: 30 €, IVA: 6.30 €

En la casilla 23, tengo claro que pondré el 50% de los IVAs: 8.4 €

Pero, qué tengo que poner en la casilla 22 de ese trimestre?

a) El total de las bases: 80 €

b) El 50% de las bases: 40 €

Muchas gracias

enero 28th, 2014

Buenas María Jesús.

En tu caso, las bases de los gastos asociados al coche, tienen que ir íntegras al modelo. Pero la cuota, va al 50%. En este trimestre: Total Bases 80€, cuota (¿régimen general?) al 21% = 16,80, al 50%, 8,40.

Espero haberte ayudado María Jesús, cualquier tipo de duda pregunta de acuerdo?

Un saludo

abril 1st, 2014

Buenos días, tengo la siguiente duda. Tengo una factura de gasto del año pasado y he leído que tenemos cuatro años para deducirla, pero mi duda es si la pongo sin más en este trimestre o tendría que hacer una complementaria o especificarla de alguna manera. Muchas gracias por adelantado. Un saludo.

abril 2nd, 2014

Buenas Lidia. Sin mas la metes en este trimestre a fecha 1 de enero de 2014.

Un saludo

abril 14th, 2014

Buenas tardes, me explico acabo de hacerme autónoma para trabajar de peluquera en mi casa o a domicilio en régimen general, el modelo 130 ¿tengo que hacerlo todos los trimestres?¿como puedo saber que tipo de gastos me puedo deducir y en que cuantía?

abril 16th, 2014

Efectivamente ¿Julian?. Tienes que presentarolo todos los trimestres, aunque te salga negativo o 0. Como gastos deducibles serán todos aquellos necesarios para el desarrollo de tu actividad (con excepciones previstas en la ley). En este caso al ser en tu casa, te va a ser muy dificl distinguir entre peluqueria y propios de tu casa como gastos de luz, agua, alquiler etc, pero si lo pudieras justificar….Por otro lado puedes deducirte los materiales y productos que necesites

abril 18th, 2014

Hola Jaime, he creado una empresa en enero de 2014, he de hacer el iva del primer trimestre y tengo 6 facturas con iva soportado y algunas de ellas son de paises europeos. Mi empresa proporciona servidores para empresas pero los servidores estan fuera de España. Como realizo el modelo 036? Gracias.

abril 21st, 2014

Hola Shela, perdona que no te haya contestado antes, y se que a 21 de abril, fecha límite para la presentación te vendrá muy precipitado. Espero que no hayas presentado aún, o si has presentado que lo hayas echo correctamente. Debido a que dichas facturas corresponden a adquisiciones intracomunitarias de bienes o servicios, se invierte el sujeto pasivo del impuesto por lo que deberás de repercutirlas y soportarlas siempre y cuando te la hayan emitido sin IVA. Es decir que hayas comunidado tu nif iva intracomunitario a tus proveedores europeos. Si no lo has echo, estarás pagando el IVA del pais proveedor, y no te lo podrás deducir, si no que deberá ser un mayor gasto. En caso en el que si lo hayas comunicado (para ello te habrás tenido que dar de alta en el ROI) , deberás hacer la inversión. Devengarás y soportarás IVA anulando su efecto impositivo.

En el iva devengado lo pondrás en la base imponible general en caso de adquisicion intracomunitaria de servicios, y en la base imponible de adquisiciones intracomunitarias si es de bienes. Por otro lado en el iva deducible colocaras la misma base y el mismo IVA en las casillas de adquisiciones intracomunitarias de bienes corrientes o en caso de que sean bienes de inversión, de bienes de inversión. (recuerda + de 3000 euros). Espero haberte ayudado sheila.

abril 21st, 2014

buenos dias, tengo un cliente que ha emitido varias facturas a clientes SIN IVA POR ESTAR SUJETA LA OPERACION A INVERSION DEL SUJETO PASIVOART 84, por favor me pueden indicar como lo incluyo en el modelo 303, tambien ha emitido facturas por sus trabajos con iva.

abril 21st, 2014

Buenas Lourdes- Las facturas con IVA, las tienes que declarar normalmente. IVA repercutido al tipo correspondiente. Aquellas que emitas sin IVA, deberas informar de su base imponible (dato meramente informativo y que ni resta ni suma) en la casilla 44 del modelo antiguo, y 61 del modelo nuevo “Operaciones no sujetas y con inversión del sujeto pasivo que originan el derecho a deducción”

Espero haberte ayudado

junio 26th, 2014

Buenas tardes,

Soy autónoma y tengo que presentar el modelo 303. Pero tengo dos actividades: en una pertenezco al régimen general como consultora. En la otra actividad tengo una tienda online (vntal al por menor) y pertenezco al régimen de equivalencia IVA. Y quisiera saber cómo gestiono la prorrata del va para estas dos actividades a la hora de presentar el 303. Gracias

junio 27th, 2014

Al pertenecer al Régimen de Equivalencia de IVA, no estas obligada a declarar las ventas al por menor (salvo que realices una adquisición intracomunitaria, o renuncies a la exención de IVA en venta de inmuebles). Solo declararas el ingreso por la actividad de consultora. Será tu proveedor quien declare el recargo sobre la venta que te hace en la factura separado del IVA soportado, siendo ambas cantidades el IVA que repercute dicho proveedor. Espero haberte ayudado. Un saludo

enero 25th, 2015

Buenos dias Don jaime:mi pregunta está relacionada con operaciones con inversion del sujeto pasivo.subcontrato obras y cuando necesito dar mas agilidad a los trabajos contrato algún autonomo. con lo cual yo facturo a la empresa y este autonomo me factura a mí. Mí pregunta es la siguiente como reflejo esto en el 303 y en 390.Muchas gracias de antemano y un saludo. Miguel

enero 26th, 2015

Dependerña de las obras que realices, las condiciones de las mismas, y las operaciones que realicen para ti si se consideran urbanización, o rehabilitación de la estructura deberás aplicar la regla de inversión del sujeto pasivo conforme al ar´ticulo 84.2º.f.

Un saludo

enero 27th, 2023

AL realizar el modelo 390 me he dado cuenta que cometi un error en el 303 del 3T

El error no beneficia a ninguna parte, es decir fue un error en el numero introducido en la casilla 28 pero el de la 29 se introdujo bien y la cantidad a pagar esta bien y se pago en plazo y forma. EL problema es que se realizo la declaración del 3T tomando como base la del 2T y se cambiaron todos los números menos el de la casilla 28, por tanto la cantidad pagada es la correcta pero ahora tengo el mismo importe en la casilla 28 del 2T y del 3T y en este 3T es incorrecta. Que debo hacer??