958 050 207

958 050 207

El cálculo de IRPF es un proceso largo y complejo que tanto el programa padre como los diferentes software de gestión simplifican de manera automática. No obstante es conveniente saber cómo se liquida el impuesto.

Uno de los tramos más complicados es el cálculo de las cuotas íntegras del impuesto en la fase en la que adecuamos el mismo a las circunstancias personales y familiares del contribuyente.

En este sentido, y antes de proceder al cálculo, debemos de hallar en primer lugar la base liquidable general y la base liquidable del ahorro derivadas de la aplicación de las distintas reducciones por aportaciones a planes de previsión social entre otros. Por otro lado calcularemos el mínimo personal y familiar exento por la adecuación a las circunstancias personales y familiares del contribuyente. (véase: “Mínimo exento en el IRPF”).

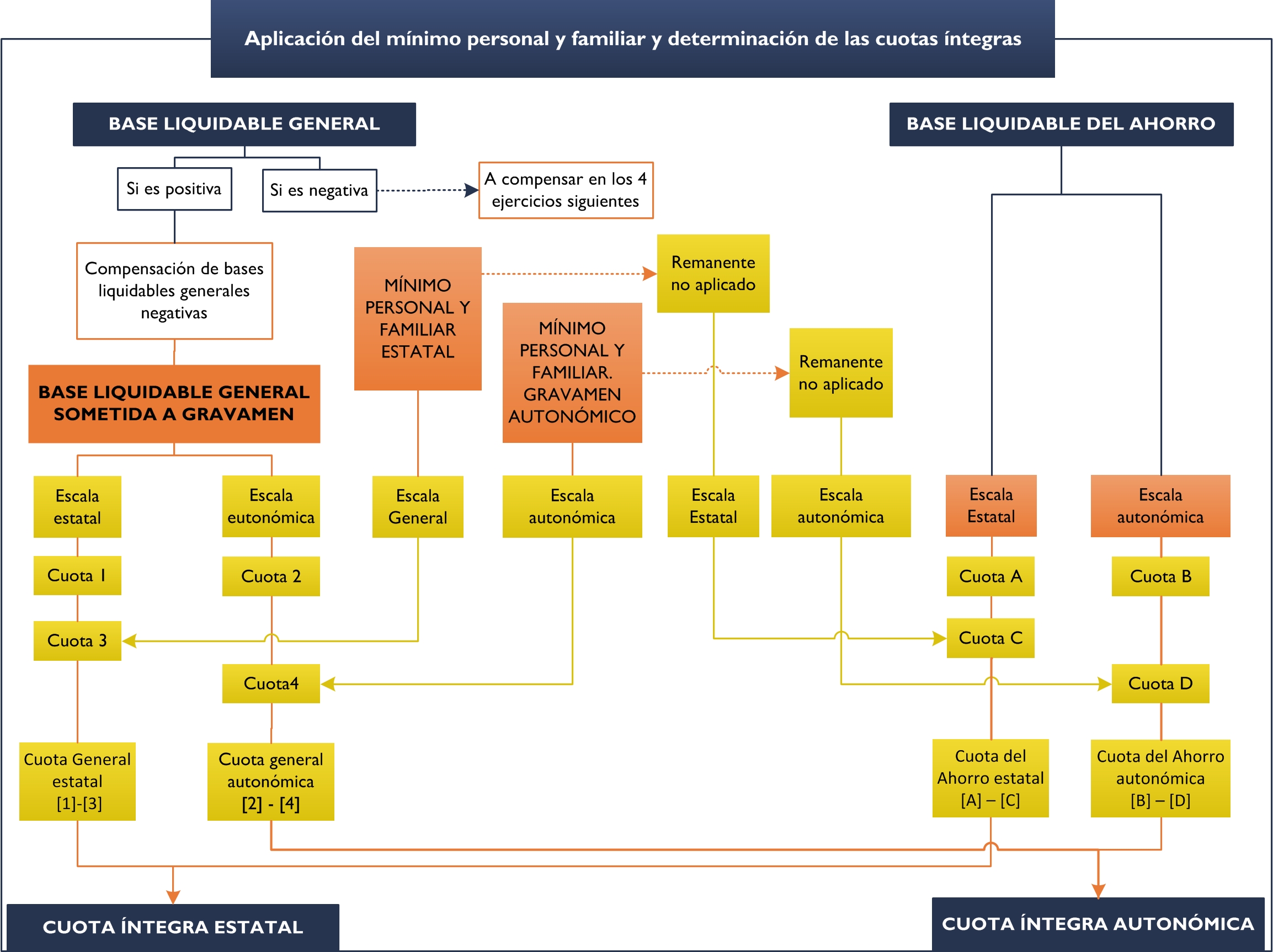

Una vez obtenidas las bases liquidables, general y del ahorro deberemos seguir el siguiente proceso:

Base Liquidable General

Fase 1ª A la totalidad de la base liquidable general, incluida la correspondiente al importe del mínimo personal y familiar que forma parte de la misma, se le aplican las escalas general y autonómica del impuesto obteniéndose las correspondientes cuotas parciales (Cuota 1 y Cuota 2).

Fase 2ª A la parte de la base liquidable general correspondiente al mínimo personal y familiar estatal establecido en el IRPF se le aplica la escala general del impuesto, obteniéndose la cuota parcial (Cuota 3).

Fase 3ª A la parte de la base liquidable general correspondiente al mínimo personal y familiar incrementado o disminuido en los importes establecidos, en su caso, por la Comunidad Autónoma en la normativa autonómica se le aplica la escala autonómica correspondiente, obteniéndose la cuota parcial (Cuota 4).

Fase 4ª A partir de las cuotas parciales obtenidas se calculan la cuota general estatal (Cuota 1 menos Cuota 3) y la cuota general autonómica (Cuota 2 menos Cuota 4).

Base Liquidable del Ahorro

Fase 1ª: El importe de la base liquidable del ahorro se grava a los tipos de la escala del ahorro, estatal y autonómica, fijados en cada momento, obteniéndose las correspondientes cuotas parciales (Cuota A y Cuota B).

Fase 2ª: La cuantía de la cuota estatal resultante de aplicar la escala a la base liquidable del ahorro (Cuota A) se minorará, en su caso, en el importe derivado de aplicar al remanente del mínimo personal y familiar estatal no aplicado (esto es, al exceso del citado mínimo sobre la cuantía de la base liquidable general) la escala del ahorro estatal fijada en cada momento (Cuota C).

Fase 3ª: La cuantía de la cuota autonómica resultante de aplicar la escala a la base liquidable del ahorro (Cuota B) se minorará en el importe derivado de aplicar al remanente no aplicado del mínimo personal y familiar autonómico (esto es, al exceso del citado mínimo sobre la cuantía de la base liquidable general) la escala del ahorro autonómica fijada en cada momento (Cuota D).

Fase 4ª: A partir de las cuatro cuotas parciales obtenidas se calculan la cuota íntegra del ahorro estatal (Cuota A menos Cuota C) y cuota íntegra del ahorro autonómica (Cuota B menos Cuota D).

Cuotas Íntegras Estatal y Autonómicas

Finalmente para hallar las cuotas del impuesto, sumaremos la cuota general estatal y la cuota del ahorro estatal por un lado (cuota íntegra estatal) y por otro lado sumaremos la cuota general autonómica y la cuota del ahorro autonómica (cuota íntegra autonómica).

Veamos un esquema gráfico

Para poder comprender el proceso de cálculo, vamos a desarrollar el siguiente ejemplo

EJEMPLO:

El contribuyente X residente en la Comunidad Autónoma de Andalucía presenta las siguientes características de cara a su declaración de la renta

– Base liquidable general: 36.000€

– Bases liquidables negativas ejercicios anteriores: -10.000€

– Base liquidable del ahorro: 9.000€

– Mínimo personal y familiar: 10.650€

Solución:

A) Base liquidable General

En primer lugar, la base liquidable general que vamos a someter a gravamen, habrá que reducirla en las bases liquidables negativas generadas en ejercicios anteriores.

B.L. Sometida a gravamen = B.L. General – B.L. Negativas Ejercicios Anteriores

B.L. Sometida a Gravamen = 36.000€ – 10.000€ = 26.000€

Una vez calculada la base liquidable que vamos a someter a gravamen, procedemos a realizar el proceso.

Fase 1º Aplicación de la escala general estatal y autonómica a la B.L.

Cuota 1: Escala Estatal

| Base liquidable (hasta euros) | Cuota íntegra | Resto base liquidable | Tipo (porcentaje) |

| 0 | 0 | 12.450,00 | 9,5 |

| 12.450,00 | 1.182,75 | 7.750,00 | 12,00 |

| 20.200,00 | 2.112,75 | 13.800,00 | 15,00 |

| 34.000,00 | 4.182,75 | 26.000,00 | 18,50 |

| 60.000,00 | 8.992,75 | En adelante | 22,50 |

- Hasta 20.200 euros: 2.112,75€

- Resto base liquidable 15%: (26.000€ -20.200€) x 15% = 870€

- Total Cuota 1 = 2.112,75€ + 870€ = 2.982,75€

Cuota 2: Escala en Andalucía

| Base liquidable (hasta euros) | Cuota íntegra | Resto base liquidable | Tipo (porcentaje) |

| 0 | 0 | 17.707,20 | 12 |

| 17.707,20 | 2.124,86 | 15.300,00 | 14,00 |

| 33.007,20 | 4.266,86 | 20.400,00 | 18,50 |

| 53.407,20 | 8.040,86 | 6.592,80 | 21,50 |

| 60.000,00 | 9.458,31 | 60.000,00 | 23,50 |

| 120.000,00 | 23.558,31 | En adelante | 25,50 |

- Hasta 17.707,20 euros: 2.124,86€

- Resto base liquidable 14%: (26.000€ – 17.707,20€) x 14% = 1.161

- Total Cuota 2 = 2.124,86€ + 1.161€ = 3.285,86€

Fase 2º Aplicación de la escala general estatal al mínimo personal y familiar

Cuota 3

- Hasta 12.450 euros 9,5%: 10.650€ x 9,5% = 1.011,75€

Fase 3º Aplicación de la escala general estatal al mínimo personal y familiar

Cuota 4

- Hasta 17.707,20 euros 12%: 10.650€ x 12% = 1.278,00€

Fase 4º Cálculo de Cuotas Íntegras Generales

– Cuota General Estatal

Cuota 1 – Cuota 3 = 2.982,75€ – 1.011,75€ = 1.971€

– Cuota General Autonómica

Cuota 2 – Cuota 4 = 3.285,86€ – 1.278€ = 2.007.86€

B) Base liquidable del Ahorro

Puesto que no hay remanente del mínimo personal y familiar, el cálculo de la base liquidable del ahorro se reduce a la primera fase, en la cual hallaremos la cuota del ahorro estatal y la cuota del ahorro autonómica.

Cuota A: Escala Estatal

| Base liquidable del ahorro–Hasta Euros | Incremento en cuota íntegra estataleuros | Resto base liquidable del ahorro–Hasta Euros | Tipo aplicable–Porcentaje |

| 0 | 0 | 6.000 | 9,50 |

| 6.000,00 | 570 | 44.000 | 10,50 |

| 50.000,00 | 5.190 | En adelante | 11,50 |

- Hasta 6.000 euros: 570,00€

- Resto base liquidable 10,50%: (9.000€ – 6.000€) x 10,5% = 315€

- Total Cuota A o Cuota Estatal del Ahorro= 570,00€ + 315,00€ = 885€

Cuota B: Escala autonómica

| Base liquidable del ahorro–Hasta Euros | Incremento en cuota íntegra estataleuros | Resto base liquidable del ahorro–Hasta Euros | Tipo aplicable–Porcentaje |

| 0 | 0 | 6.000 | 10 |

| 6.000,00 | 600 | 44.000 | 11 |

| 50.000,00 | 5.440 | En adelante | 12 |

- Hasta 6.000 euros: 600€

- Resto base liquidable 11%: (9.000€ – 6.000€) x 11% = 330€

- Total Cuota B o Cuota Autonómica del Ahorro = 600€ + 330€ = 930€

C) Cálculo de Cuotas Íntegras

–Cuota Íntegra Estatal: Cuota General Estatal + Cuota Ahorro Estatal

- Cuota General Estatal: 1.971€

- Cuota Ahorro Estatal: 885€

- Cuota Íntegra Estatal: 1.971€ + 885€ = 2.856€

–Cuota Íntegra Autonómica: Cuota General Autonómica + Cuota Ahorro Autonómica

- Cuota General Autonómica: 2.007,86€

- Cuota Ahorro Autonómica: 930€

- Cuota Íntegra Autonómica: 2.007,86€ + 930€ = 2.937,86€

Deja un comentario