958 050 207

958 050 207

Si el comisionista actúa en nombre propio se producen dos entregas, una del proveedor al comisionista y otra del comisionista al comitente si se trata de una comisión de compra o, si se trata de una comisión de venta, habrá una entrega del comitente al comisionista y otra de este al cliente.

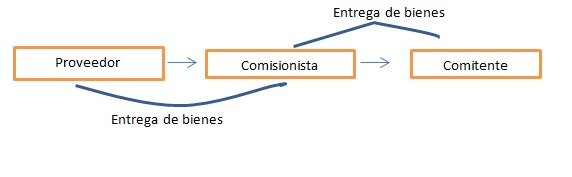

Comisión de compra hay dos relaciones

- Relación proveedor – comisionista: entrega de bienes

- Relación comisionista – comitente: entrega de bienes

Comisión de compra

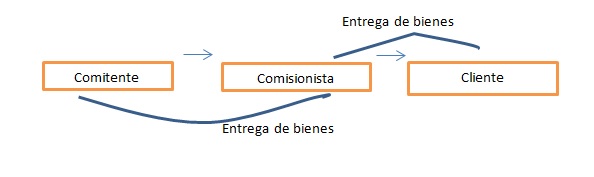

Comisión de venta hay dos relaciones

- Relación comitente – comisionista: entrega de bienes

- Relación comisionista-clientes: entrega de bienes

Comisión de venta

a) Comisión de compra actuando el comisionista en nombre propio

Devengo: El artículo 75 de la ley establece el momento del devengo del IVA

“El devengo del impuesto se produce en el momento en que el proveedor entrega los bienes al comisionista”

Base Imponible: El artículo 79 de la ley de IVA en el punto 7 estable ce

ce

“En las transmisiones de bienes del comisionista al comitente, en virtud de contratos de comisión de compra en los que el comisionista haya actuado en nombre propio, la base imponible estará constituida por la contraprestación convenida por el comisionista más el importe de la comisión.”

Es decir, el IVA que repercute el comisionista al comitente es el que él ha soportado en la compra más el de la comisión que le va a cobrar; paralelamente el IVA que soporta el comitente es el de la compra más el de la comisión al comisionista.

Ejemplo.

Nuestra sociedad (comitente) encarga a un comisionista que actúa en nombre propio la compra de mercaderías por importe de 5.000 euros. La comisión pactada es un 3%

Contabilidad del comisionista

Por la compra: no refleja la cuenta 600 pues la compra no es para él. Soporta un IVA que luego deberá repercutir al comitente y paga.

| Debe | Haber | |

| (555) Cuenta con comitente | 5.000 | |

| (472) H.P. IVA Soportado | 1.050 | |

| (572) Banco c/c | 6.050 |

Por la entrega de las mercaderías al comitente y reflejo de la comisión.

| Debe | Haber | |

| (555) Cuenta con comitente | 1.231,5 | |

| (754) Ingresos por comisiones | 150 |

(5.000 x 3%)(477) H.P. IVA Repercutido

1.081,5

(5.000+150) x 0.21

El IVA que en su momento soportó el comisionista, ahora se lo repercute al comitente y a este le sumamos también el que repercute por el servicio.

Por la el cobro

| Debe | Haber | |

| (572) Banco c/c | 6.231,5 | |

| (555) Cuenta con comitente | 6.231,5 |

Contabilidad del comitente

En el momento que el comisionista hace la compra.

Tal como hemos comentado, el momento del devengo será cuando el comisionista hace la compra. El comitente es el que refleja la compra por los 6.000 euros más la comisión

| Debe | Haber | |

| (600) Compra de mercaderías | 5.150 | |

| (472) H.P. IVA Soportado | 1.081,5 |

(5.000+150) x 0.21 (555) Cuenta con comisionista 6.231,5

Por el pago al comisionista

| Debe | Haber | |

| (555) Cuenta con comisionista | 6.231,5 | |

| (572) Banco | 6.231,5 |

b) Comisión de venta actuando el comisionista en nombre propio

Devengo: El artículo 75 de la ley establece el momento del devengo del IVA

“El devengo del impuesto se produce en el momento en que el comisionista efectúe la entrega de los respectivos bienes al cliente, será entonces cuando contabilizamos el IVA”

Base Imponible El artículo 79 de la ley de IVA en el punto 6 establece

La base imponible está constituida por la contraprestación convenida por el comisionista (precio de venta) menos el importe de la comisión.

Ejemplo

Enviamos a nuestro comisionista, que actúa en nombre propio, mercaderías para su venta por valor de 2.000 euros. La comisión será del 5%.

Contabilidad del comisionista

En el momento en que recibe las mercaderías del comitente no realiza apunte contable

En el momento de la venta.

| Debe | Haber | |

| (555) Cuenta con comitente | 20.000 | |

| (477) H.P. IVA Repercutido | 4.200 | |

| (572) Banco c/c | 24.200 |

Por la comisión y compensación de IVA

| Debe | Haber | |

| (754) Ingresos por comisiones | 1.000 | |

| (472) H.P. IVA Soportado | 3.990 |

(20.000-1.000)x0.21 (555) Cuenta con comitente 2.990

El IVA repercutido en la compra fue de 4.200. Deberíamos repercutirle otros 210 por la comisión y sumaria 4.410 y ahora compensar con suportado los 4.200. En lugar de esto, no le repercutimos el del servicio y el soportado lo minoramos.

Por la liquidación

| Debe | Haber | |

| (555) Cuenta con comitente | 22.990 | |

| (572) Banco c/c | 22.990 |

Contabilidad del comitente

En el momento en que entrega las mercaderías al comisionista no realiza apunte contable.

En el momento de la venta y devengo de la comisión

| Debe | Haber | |

| (700) Venta de mercaderías | 20.000 | |

| (477) H.P. IVA Repercutido | 3.990 |

(20.000-1.000)x0.21(623) Servicios de profesionales independientes1.000 (555) Cuenta con comitente22.990

Por la liquidación

| Debe | Haber | |

| (555) Cuenta con comitente | 22.990 | |

| (572) Banco c/c | 22.990 |

enero 4th, 2016

Hola de nuevo Ángel,

Te agradezco la explicación de las entregas de bienes de comitente y comisionista y los ejemplos que has puesto a tal fin, con ellos me ha quedado claro lo que no entendí en su día. Los ejemplos, muchas veces, clarifican el entender el texto porque sitúas el concepto a un hecho concreto. En el caso del IVA, que tiene tanta casuística, he echado en falta ejemplos de este tipo. Desde luego que no se me va a olvidar este tipo de entregas de bienes. Sería de gran ayuda que se incluyeran en el apartado 2 de la unidad 3 del IVA.

Un saludo.

enero 5th, 2016

Buenos días Antonio

Te agradezco tus palabras y tomamos nota de tu consejo para incluir ejemplos en el manual de IVA. Como sabes, nuestra intención es hacer lo mas práctico posible las explicaciones de nuestros cursos pues entendemos que es mas facil de llegar al alumno.

Por esto te agradezco personalmente tus aportaciones y sigo a tu disposición para cualquier tema que entiendas interesante desarrollar en nuestra tribuna o en un seminario online.

Un saludo

Ángel Luis Martínez

noviembre 1st, 2022

Buenos días Angel,

No entiendo muy bien el siguiente asiento en la contabilidad del comisionista del primer ejemplo:

(555) Cuenta con comitente 5.000 (debe)

(472) H.P. IVA Soportado 1.050 (debe)

(572) Banco c/c 6.050 (haber)

Concretamente no entiendo por qué la cuenta del comitente es una 555 (partidas pendientes de aplicación), además si el importe forma parte de la Base Imponible del IVA no sería correcto utilizar una cuenta de balance, si no una cuenta de resultados del Grupo 6, en concreto la cuenta 600. Mi propuesta del asiento sería:

Por la compra del comisionista al proveedor:

(600) Compra de Mercaderías 5.000 (debe)

(472) H.P. IVA Soportado 1.050 (debe)

(400) Proveedores 6.050 (haber)

Por el pago a éste:

(400) Proveedores 6.050 (debe)

(572) Bancos 6.050 (haber)

Espero comentarios. Muchas gracias

Un saludo,

Esteban Patiño