958 050 207

958 050 207

La contabilidad se considera un arte en sí mismo, y es que un contable se encarga de registrar, clasificar y resumir de forma significativa todas las operaciones que tienen un carácter financiero. De igual manera, este profesional debe de ser capaz de interpretar correctamente sus resultados y exponerlos de una manera entendible al resto de la organización.

Este profesional debe contar con una formación profunda en el tema. Debe comenzar por aprender lo más básico hasta llegar al conocimiento más especializado posible. Y es que, aunque en la contabilidad también reina el talento como si de la pintura se tratase, se debe contar con una base férrea de conocimientos.

Por otro lado, es imprescindible el amor y la pasión por los números, que constituyen la contabilidad en sí. Y. cómo no, también se debe contar con una formación en valores, ya que no existe un ámbito más volátil que el económico y financiero. Un contable debe mantener el tipo en todo momento, alejado de emociones que lo puedan llevar a tomar decisiones precipitadas e incorrectas.

Ángel Luis Martínez, docente de Administración y Gestión Empresarial en INEAF, nos cuenta en esta videolección cuáles son los fundamentos para poder hacer el registro contable en los libros diario y mayor. Sin duda alguna, se trata de un pequeño vídeo de gran valor para todo el que desee. ¡No lo dudes y disfruta de esta videolección!

La videolección, punto por punto

A continuación, te vamos a desglosar paso por paso el contenido de la videolección. Lo primero que debes saber es que esta videolección no te a servir únicamente para la notación pertinente de operaciones, sino que también aprenderás sobre su colocación en las categorías del haber y del debe.

Empecemos por los principios de la partida doble

La fase inicial para un adecuado registro contable requiere de dos estudios. El primero consistirá en conocer los principios de la partida doble y el segundo tratará las teorías de cargo y abono.

Sabemos que las cuentas contables tienen una estructura bipartita, es decir, como un hilo abierto o dos columnas izquierda y derecha. Lo que se anota en la izquierda se conoce como debe, mientras que lo que se anota a la derecha lo conocer como haber. La partida doble supone que por cada operación que se quiera registrar se debe anotar tanto en el debe como el haber.

En resumen, anotaremos al menos una cuenta en el debe y al menos otra en el haber. Además, la suma de lo que anotamos en el debe ha de ser igual a la suma de lo que anotamos en el haber.

Teorías de cargo y abono

Las teorías de carga y abono son las que nos van a ayudar a saber cuándo debo anotar en el debe de una cuenta y cuándo debo anotar en el haber. Ante cualquier operación que queramos contabilizar tendremos que determinar previamente dos cuestiones: primero averiguar qué cuentas intervienen en la operación, sabiendo que como mínimo debe ser dos; y en segundo lugar determinar qué cuenta registra su movimiento en el haber.

Ese segundo paso lo daremos basándonos en algunas de las teorías de cargo y abono enunciadas por diversos autores a pesar de ser varias las comúnmente utilizadas. Nos vamos a detener únicamente en dos que consideramos suficientes: la teoría matemática y la teoría materialista.

La teoría materialista

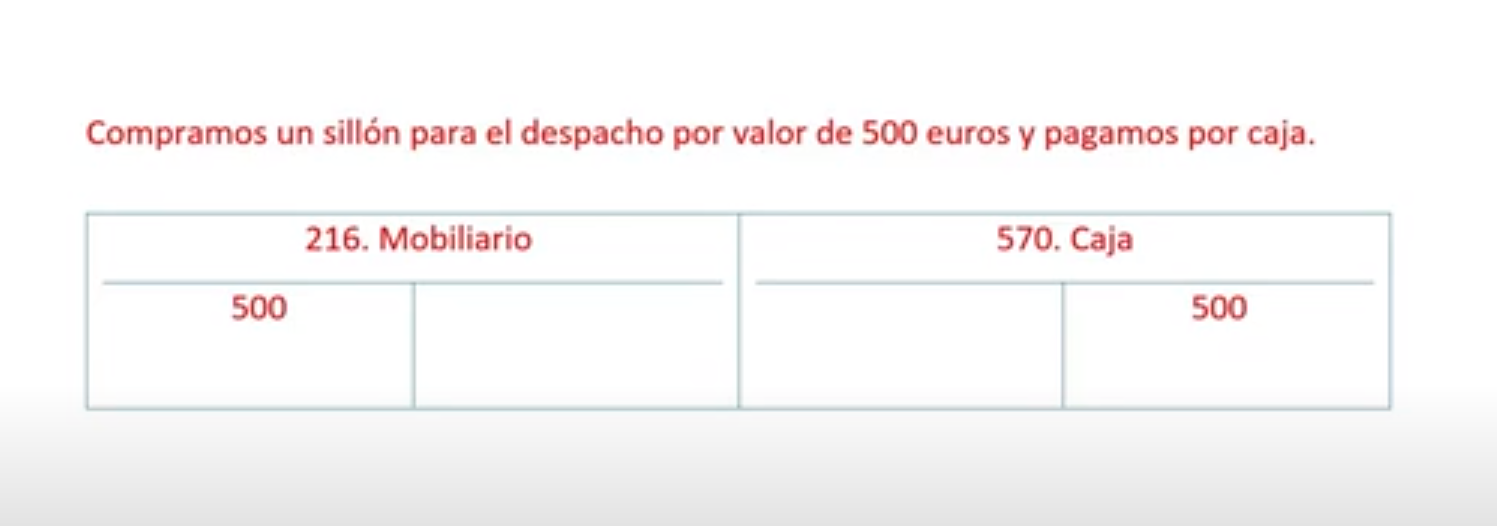

La teoría materialista es la más sencilla. El enunciado de esta teoría es tan simple como el siguiente: lo que entra va al debe, lo que sale va al haber. Para entenderla vamos a trabajar de momento con el libro mayor y con algún caso práctico. Por ejemplo, compramos un sillón para el despacho por valor de 500 euros y pagamos por caja.

Esto se reflejaría de la siguiente manera, abriendo dos cuentas: una cuenta para el sillón, que sería la cuenta de mobiliario y anotaríamos en el debe la entrada de 500 euros; y otra cuenta sería la cuenta de caja, en la que anotaríamos en el haber la salida de 500 euros. Otra posible situación sería si compramos un ordenador por valor de 1.000 euros y pagamos la mitad por caja y la mitad por banco.

En este caso abriríamos tres cuentas: una para el ordenador que podemos llamar equipos, otra la de caja y otra la del banco. En la primera anotaríamos una entrada en el debe de un valor de 1.000 euros. En la de la caja y en la del banco anotaríamos la salida en el haber de 500 euros. Como estamos viendo, esta teoría es muy sencilla.

Además, si le añadimos los principios de la partida doble nos permite contabilizar gran cantidad de operaciones sin problemas. Sin embargo, en ocasiones es posible que se nos plantee una dificultad: para poder usar esta teoría debe entrar algo o salir algo físicamente de la empresa y esto no siempre será así. Por ello, también existe la teoría matemática.

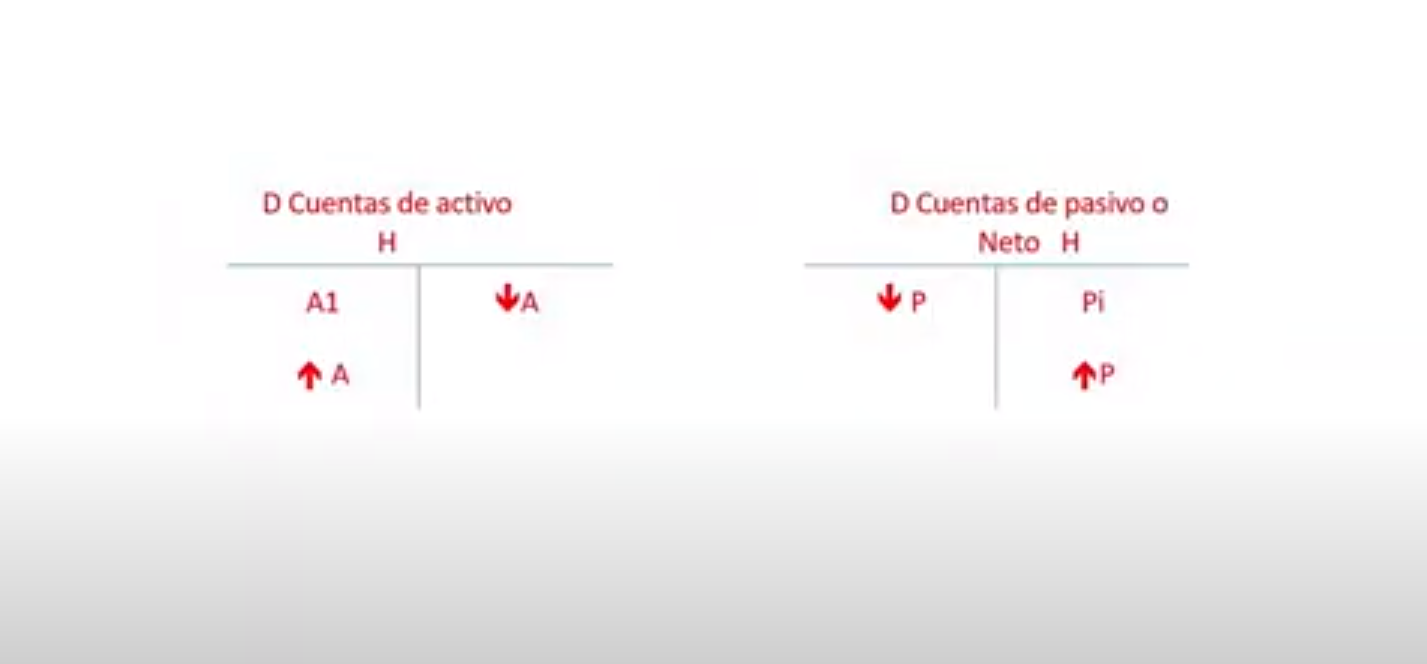

La teoría matemática

En la teoría matemática los incrementos de activo van al debe, sus disminuciones van al haber. Esta teoría es fácil de aplicar si atendemos a lo siguiente: la fuente de un activo aumenta en su sitio del balance, esto es, en el debe, es decir, la izquierda; y disminuyen en el contrario, en el haber, que sería la derecha.

La cuenta de pasivo y de neto aumentan en su sitio del balance, esto es, en el haber, que será derecha; y disminuyen en el contrario, es decir, en el debe. Esta teoría supone realizar dos pasos: el primero, determinar si la cuenta donde queremos anotar es de activo, de pasivo o de neto y, después, terminar si el movimiento aumenta o disminuye el sado de esa cuenta.

Con las dos teorías mencionadas, la materialista y la matemática podremos contabilizar cualquier operación con cuentas de balance.

Conviértete en un experto en contabilidad con INEAF

Si, después de ver la videolección de Ángel Luis Martínez, docente en Administración y Gestión Empresarial en INEAF, quieres seguir ahondando en este tema y especializarte en este ámbito, no dudes en visitar nuestro catálogo de cursos y másteres especializados en contabilidad. Por aquí te dejamos este Máster en Auditoría y Contabilidad.

Deja un comentario