Siguiendo con el hilo de la anterior publicación sobre las novedades de la Ley Andaluza 5/2021 de Tributos Cedidos, en esta publicación recogeremos las modificaciones en el impuesto sobre Sucesiones y Donaciones, Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, Tributos sobre el Juego, Impuesto Especial sobre determinados medios de transporte.

Además de las modificaciones de tarifas, deducciones y bonificaciones que se han señalado para cada impuesto, hay otras novedades importantes en cuanto a la aplicación del Impuesto sobre Sucesiones y Donaciones en su modalidad de donaciones, y también en el Impuesto sobre transmisiones patrimoniales y actos Jurídicos documentados, que en ambos casos se amplía a dos mese el plazo de pago y presentación de los mismos.

Estas modificaciones normativas entrarán en vigor con efectos desde el 01 de enero de 2022, salvo las modificaciones en los tipos de gravamen del Impuesto sobre transmisiones patrimoniales y actos Jurídicos documentados, que entraron en vigor el día 27 de octubre (al día siguiente de su publicación en el BOJA).

1) Impuestos sobre Sucesiones y Donaciones en Andalucía

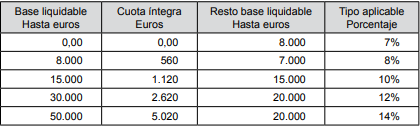

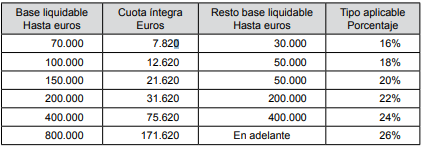

- Se minora el gravamen en todos los tramos, quedando fijado según la siguiente escala:

- Los coeficientes multiplicadores no discriminarán en función del patrimonio preexistente, quedando fijados como sigue: grupos I, II (1,0), grupo III (1,5), grupo IV (1,9).

- Se equipara totalmente a cónyuges las parejas de hecho o uniones de hecho a efectos de la aplicación de reducciones, coeficiente multiplicador y bonificaciones.

Mejoras de reducciones estatales

- Se mejora la reducción estatal mortis causa por adquisición de vivienda habitual, que pasa a ser del tipo fijo del 99 % con independencia del valor de la vivienda.

- Se mejora la reducción estatal para personas con parentesco, que sigue siendo de 1.000.000 € pero se aplica a todos los contribuyentes del grupo I y II, sin discriminar en función de su patrimonio preexistente.

- Se incrementa el importe de la reducción personal estatal para contribuyentes del Grupo III, que pasa de 7.993,46 € a 10.000 €

- Se mejora la reducción estatal por adquisiciones mortis causa para contribuyentes con discapacidad entre el 33 y el 65 %, quedando en 250.000 €. No obstante, se incrementa la reducción a 500.000 € para personas con un grado de discapacidad igual o superior al 65 %. Esta reducción se aplica al contribuyente con independencia de su patrimonio preexistente y de su relación con el causante. Además, esta reducción es compatible con la prevista para parientes del grupo I y II.

- Se mejora la reducción estatal por adquisición mortis causa o inter vivos de empresas individuales, negocios profesionales, participaciones y explotaciones agrarias, ampliándose el grupo de parentesco del 3º al 6º grado colateral.

Se elimina el requisito de que la actividad constituya la principal fuente de renta, y no se exige que la adquisición ni el mantenimiento de los bienes adquiridos gocen de exención en el impuesto sobre el patrimonio. Pero si es requisito que se mantenga en el patrimonio del contribuyente dichos bienes adquiridos, no sólo el valor de la adquisición, pero se reduce a 3 años el plazo de mantenimiento.

Se aplica la reducción también a los supuestos en que el transmitente se encontrase a la fecha de la transmisión en situación de jubilación o incapacidad.

Mejora de reducción autonómica

- Se mejora la reducción propia por la donación de dinero a descendientes para la adquisición de la vivienda habitual de forma que ya se no se exige que sea para la primera vivienda habitual, y se amplía a víctimas de violencia doméstica, víctimas de terrorismo y personas afectadas.

Se incrementan los importes de las bases máximas de la reducción, pasando de 120.000 euros a 150.000 euros con carácter general, y de 180.000 euros a 250.000 euros, para el supuesto en el que el donatario tenga la consideración de persona con discapacidad.

- En la reducción propia por la donación de vivienda habitual a descendientes se amplía su aplicación a descendientes menores de 35 años, a víctimas de violencia doméstica, víctimas del terrorismo y personas afectadas; se establece un límite de base máxima de reducción de 150.000 euros, con carácter general, y se actualiza el límite actual para el supuesto en el que el donatario tenga la consideración de persona con discapacidad, que pasa a ser de 180.000 euros a 250.000 euros.

2) Impuesto sobre Transmisiones Patrimoniales y actos jurídicos documentados

- Modalidad TPO: Se rebaja el tipo de gravamen al 7% como tipo único para las transmisiones de inmuebles, y la constitución y cesión de derechos reales (excepto los de garantía).

Para los arrendamientos se establece un tipo único del 0,3 %.

- Modalidad AJD- documentos notariales: se rebaja el tipo de gravamen del 1,5% al 1,2 %.

- TPO reducido:

- 6% para la adquisición de vivienda habitual de inmuebles que no superen los 150.000 € con carácter general.

- 3,5 % para adquirentes menores de 35 años, víctimas de violencia doméstica, víctimas de terrorismo y personas afectadas. La vivienda adquirida no puede superar el valor de 150.000 € con carácter general, o 250.000 € en el caso de familias numerosas o personas con discapacidad.

Se amplía este tipo reducido a las adquisiciones de inmuebles cuando éste radique en un municipio con problemas de despoblación, y se destine a vivienda habitual del adquirente, siempre y cuando el valor de la vivienda no supere los 150.000 €

- 1% para la adquisición de vehículos turismo, ciclomotores y motocicletas clasificados en el Registro de Vehículos con categoría ambiental “cero emisiones”. Se amplía este tipo reducido a otros vehículos propulsados de forma ecológica como bicicletas, bicicletas con pedaleo asistido y vehículos de movilidad personal, así como a embarcaciones impulsadas por energía eléctrica, solar o eólica.

- AJD reducido:

- 1% para la adquisición de vivienda habitual de inmuebles que no superen los 150.000 € con carácter general, o 250.000 € en el caso de familias numerosas o personas con discapacidad.

- 0,3 % para víctimas de violencia doméstica, víctimas de terrorismo y personas afectadas.

Se amplía este tipo reducido a las adquisiciones de inmuebles cuando éste radique en un municipio con problemas de despoblación, y se destine a vivienda habitual del adquirente, siempre y cuando el valor de la vivienda no supere los 150.000 €.

3) Tributos sobre el juego

- Se mantiene el tipo general del 20 %, pero se reducen los tipos aplicables de la tarifa de casinos, que queda como sigue:

- También se reduce el tipo de gravamen del bingo al 15 % sin ningún requisito adicional y las cuotas de máquinas tipo B y C.

- Las rifas y tómbolas de carácter benéfico no tendrán que pagar tasas si el valor de los premios no supera los 5.000 €.

4) Impuesto especial sobre determinados medios de transporte

- Se reduce el tipo de gravamen aplicable a vehículos altamente contaminantes quedando en el 14,75 % y en el 12 % para embarcaciones y aeronaves.

5) Aplicación de los tributos:

- Posibilidad de domiciliar los tributos a que se refiere la Ley.

- Se amplía a dos meses el plazo de presentación y pago de la autoliquidación del impuesto de sucesiones y donaciones en la modalidad de donaciones, y también para el impuesto sobre transmisiones patrimoniales y actos Jurídicos documentados.

- Los empresarios que adquieren objetos fabricados con metales preciosos y que están obligados a llevar los libros de registro deben declarar conjuntamente todas las operaciones sujetas a la modalidad de transmisiones patrimoniales onerosas devengadas en el mes natural. El plazo de presentación de la autoliquidación e ingreso de la deuda tributaria, junto con la declaración informativa de las adquisiciones de bienes realizadas en el período, es el mes natural inmediatamente posterior al mes al que se refieren las operaciones.