958 050 207

958 050 207

Desde que las comunidades autónomas tienen potestad para concretar en cierto modo los impuestos cedidos total o parcialmente en sus territorios, la competencia fiscal entre las autonomías no ha cesado. Los ejemplos de impuestos cedidos a las comunidades que éstas han moldeado a su antojo son el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados y el Impuesto sobre Sucesiones y Donaciones; estos son los impuestos más llamativos y los que han supuesto mayores niveles de recaudación para las comunidades en los últimos años.

El Impuesto sobre Sucesiones y Donaciones es el que más desigualdades ha creado en el panorama fiscal en España; las diferencias entre recibir una herencia en un lugar de España o en otro pueden ser tremendas. Para algunos, esta competencia fiscal es buena: la Comunidad de Madrid se atribuye la atracción de miles de empresas de otras comunidades gracias a su menor fiscalidad. Para otros, estas desigualdades serían poco menos que anticonstitucionales.

Pero en estas, llegó el IRPF para entrar en el juego de la competencia fiscal entre las comunidades autónomas. Las alteraciones de los tramos autonómicos (sin hablar de deducciones) hacen que la competencia fiscal entre las autonomías sea un tema cada vez más importante.

Hace años que las regiones se lanzaron a la carrera por subir los tramos autonómicos, lo que originó que España sea uno de los países con más alta tributación por el IRPF (coincidiendo además con el alza del tramo estatal). Sin embargo, y en la actualidad, algunas autonomías han comenzado la carrera contraria: la minoración de los tramos autonómicos. Cuatro comunidades autónomas (Madrid, Galicia, Cantabria y Extremadura) ya han adelantado que los tipos de IRPF de 2014 quedarán rebajados.

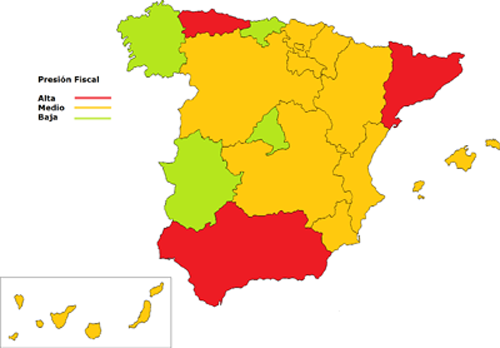

¿Y cuál es el mapa fiscal español en torno al IRPF?

Madrid, Galicia y La Rioja son las comunidades con una menor presión fiscal en el IRPF. En el lado opuesto están Cataluña, Andalucía y Asturias.

Madrid y Cataluña, las dos comunidades más importantes económicamente hablando, trazan su modelo de forma diferente. Un empleado residente en Cataluña con un salario anual de 30.000 euros tributará aproximadamente un 3% más que un residente en Madrid. Para los sueldos más altos, las diferencias son más llamativas: para un sueldo de 600.000 euros, un contribuyente madrileño pagaría unos 288.000 euros en concepto de IRPF, mientras que uno catalán algo más de 308.000 euros. La diferencia es de 20.000 euros aproximadamente.

Así, las diferencias en euros se hacen mucho más fuertes con las altas retribuciones.

¿Podrían plantearse los contribuyentes con rentas altas cambiar de residencia por motivos fiscales?

Deja un comentario