958 050 207

958 050 207

Si trabajas con sociedades o gestionas una empresa, hay un modelo tributario que aparece sí o sí varias veces al año: el Modelo 202.

Y aunque muchas empresas lo presentan de forma rutinaria, la realidad es que sigue generando bastantes dudas. Sobre todo cuando toca calcularlo, saber si existe obligación real de presentarlo o entender qué ocurre si sale negativo.

Porque el Modelo 202 no es un simple trámite administrativo. Es el mecanismo mediante el cual Hacienda adelanta parte del cobro del Impuesto sobre Sociedades antes de la liquidación anual definitiva.

Respuesta rápida: el Modelo 202 sirve para realizar los pagos fraccionados del Impuesto sobre Sociedades. Se presenta en abril, octubre y diciembre por vía telemática ante la Agencia Tributaria.

¿Qué es el Modelo 202?

El Modelo 202 de la AEAT es el formulario utilizado para realizar los pagos fraccionados del Impuesto sobre Sociedades.

En otras palabras: permite que las empresas adelanten parte del impuesto antes de presentar la liquidación anual definitiva.

Este sistema funciona de manera similar a las retenciones aplicadas en las nóminas de trabajadores. Hacienda no espera al cierre total del ejercicio para recaudar el impuesto, sino que recibe pagos anticipados a lo largo del año.

La declaración definitiva se realiza posteriormente mediante el Modelo 200, dentro de los 25 días naturales siguientes a los seis meses posteriores al cierre del ejercicio.

Idea clave: el Modelo 202 no sustituye al Impuesto sobre Sociedades. Es simplemente un adelanto a cuenta de la cuota final.

¿Quién está obligado a presentar el Modelo 202?

No todas las empresas tienen obligación de presentar pagos fraccionados, pero sí una gran parte de las sociedades activas en España.

Con carácter general, deberán presentar el Modelo 202:

- Sociedades sujetas al Impuesto sobre Sociedades.

- Establecimientos permanentes en territorio español.

- Entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en España.

Siempre que se cumpla alguna de estas condiciones:

| Situación | ¿Presenta Modelo 202? | Modalidad habitual |

|---|---|---|

| Empresa con beneficio en el ejercicio anterior | Sí | Artículo 40.2 LIS |

| Volumen de operaciones superior a 6.010.121,04 € | Sí, aunque no haya beneficio | Artículo 40.3 LIS |

| Empresa sin beneficio y por debajo de 6 millones € | Normalmente no | – |

| Primer ejercicio económico | Depende de la modalidad elegida | 40.2 o 40.3 LIS |

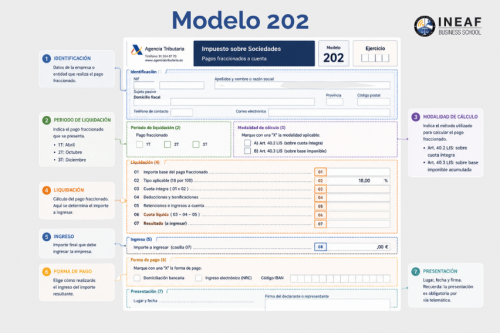

¿Cuándo se presenta el Modelo 202?

El Modelo 202 se presenta tres veces al año.

Primer pago fraccionado

Del 1 al 20 de abril

Segundo pago fraccionado

Del 1 al 20 de octubre

Tercer pago fraccionado

Del 1 al 20 de diciembre

Importante: la presentación del Modelo 202 debe realizarse obligatoriamente por vía telemática mediante certificado digital, DNI electrónico o sistemas habilitados por la Agencia Tributaria.

¿Cómo se calcula el Modelo 202?

La Ley del Impuesto sobre Sociedades establece dos formas de calcular los pagos fraccionados.

1. Modalidad sobre cuota íntegra (artículo 40.2 LIS)

Es la modalidad general utilizada por la mayoría de pymes.

El cálculo parte de la cuota íntegra del último Impuesto sobre Sociedades presentado.

A esa cuota se le restan:

- Bonificaciones

- Deducciones

- Retenciones e ingresos a cuenta

Sobre el resultado se aplica el 18%.

2. Modalidad sobre base imponible (artículo 40.3 LIS)

Es obligatoria para empresas con cifra de negocios superior a 6.010.121,04 €.

También puede aplicarse voluntariamente mediante comunicación censal.

En este sistema:

- Abril → resultado acumulado del primer trimestre.

- Octubre → resultado acumulado a 30 de septiembre.

- Diciembre → resultado acumulado a 30 de noviembre.

Ojo: determinadas grandes empresas están sujetas además a un pago fraccionado mínimo del 23% sobre el resultado positivo de la cuenta de pérdidas y ganancias.

Ejemplo práctico del Modelo 202 paso a paso

Imagina una sociedad limitada cuyo último Impuesto sobre Sociedades presentado reflejó:

- Cuota íntegra: 18.000 €

- Deducciones y bonificaciones: 2.000 €

- Retenciones soportadas: 1.000 €

La base para calcular el pago fraccionado sería:

18.000 € – 2.000 € – 1.000 € = 15.000 €

Aplicando el 18%:

15.000 € × 18% = 2.700 €

Ese sería el importe a ingresar en el Modelo 202 correspondiente.

Este ejemplo corresponde a la modalidad del artículo 40.2 de la LIS, utilizada por gran parte de pequeñas y medianas empresas.

Te puede interesar Modelo de Contrato de Préstamo: Método de Amortización Francés

¿Hay que presentar el Modelo 202 si sale negativo?

Esta es una de las búsquedas más frecuentes relacionadas con el Modelo 202. Y la respuesta depende de la modalidad aplicada.

| Situación | ¿Debe presentarse? |

|---|---|

| Modalidad artículo 40.3 LIS | Sí, aunque salga negativo |

| Modalidad artículo 40.2 LIS sin ingreso | Generalmente no existe obligación |

¿Qué pasa si no presentas el Modelo 202?

No presentar el Modelo 202 dentro de plazo puede generar:

- Recargos tributarios

- Intereses de demora

- Sanciones económicas

- Requerimientos de la AEAT

La cuantía dependerá del retraso y de si Hacienda ha iniciado o no un procedimiento previo.

| Situación | Consecuencia habitual |

|---|---|

| Presentación fuera de plazo sin requerimiento | Recargos crecientes |

| No presentar tras requerimiento | Sanción tributaria |

| Impago reiterado | Procedimiento ejecutivo y embargo |

Errores frecuentes al presentar el Modelo 202

Muchos problemas con el Modelo 202 no vienen de cálculos complejos, sino de pequeños errores que terminan generando recargos, requerimientos o pagos incorrectos. Estos son algunos de los más habituales y cómo evitarlos.

| Error | Qué provoca | Cómo evitarlo |

|---|---|---|

| Calcular mal la base | Pago incorrecto | Revisar cuota íntegra y deducciones |

| No presentar modelo negativo | Posibles sanciones | Comprobar modalidad 40.3 LIS |

| Confundir Modelo 200 y 202 | Errores fiscales | Entender que el 202 es un pago anticipado |

| Presentarlo fuera de plazo | Recargos e intereses | Controlar el calendario fiscal |

Te recomendamos leer Material divulgativo de Sistema Tributario Español

Preguntas frecuentes sobre el Modelo 202

Estas son algunas de las dudas más habituales sobre el Modelo 202:

Dominar el Modelo 202 es una de las competencias más habituales dentro de cualquier departamento fiscal o asesoría contable. Entender cuándo presentarlo, cómo calcularlo y qué errores evitar marca la diferencia entre cumplir correctamente o generar contingencias tributarias innecesarias.

Formaciones relacionadas que pueden interesarte

Entender cómo funcionan los pagos fraccionados del Impuesto sobre Sociedades es una habilidad cada vez más demandada en asesorías, departamentos financieros y entornos contables. Estas formaciones de INEAF te ayudan a aplicar la normativa fiscal con un enfoque práctico y profesional.

Deja un comentario